Артем Ситдиков - Личные финансы – это просто! Маленькая книга о личных финансах

- Название:Личные финансы – это просто! Маленькая книга о личных финансах

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785448394928

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Артем Ситдиков - Личные финансы – это просто! Маленькая книга о личных финансах краткое содержание

Личные финансы – это просто! Маленькая книга о личных финансах - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Кредитные карты предлагаются во всех банках. Банки активно продвигают этот продукт, т.к. это очень выгодно. Выгодно для них, а не для нас. Поэтому процесс рассмотрения заявки и получения кредитной карты упрощен до неприличия. Их даже рассылают по почте. Вы действительно считаете, что банки делают это на ваше благо? Вряд ли.

Хитрые банкиры придумали т.н. грейс-период (англ. grace period), т.е. льготный период уплаты процентов по кредитной карте. Основная идея состоит в том, что в случае погашения кредитной задолженности в течение этого периода, вам не придется платить проценты за пользование кредитными средствами. Длительность этого периода в российских банках составляет в среднем от 30 до 60 дней. Если вы внимательно относитесь к своим финансовым делам, то эта схема позволит вам кратковременно воспользоваться кредитными средствами бесплатно. Но много ли таких дисциплинированных людей вы знаете? Банкиры знают, что большая часть держателей кредитных карт не сможет или не захочет погасить кредиторскую задолженность в течение грейс-периода. Поэтому люди все равно будут платить проценты по кредиту. Агрессивная маркетинговая политика банков направлена на то, чтобы заполучить как можно больше платежеспособных держателей кредитных карт. Грейс-период – это всего лишь еще одна «фишка» для заманивания клиентов.

Если у вас уже есть кредитка и вы не можете по каким-либо причинам провести описанную выше пластическую операцию с ней, то ее следует держать только на экстренный случай. Если у вас совсем тяжелая ситуация с финансами, занимать не у кого, то можно воспользоваться кредитной картой для решения временных финансовых трудностей. Но не следует рассматривать этот способ как панацею. Кредит похож на огонь. Он может вас согреть, если вы пользуетесь им осторожно. В противном случае он вас сожжет. Есть еще более лучший способ. Лучше вообще не допускать таких ситуаций. Для этого надо держать под контролем свои денежные расчеты, вести домашнюю бухгалтерию, повышать свою финансовую грамотность, не влезать в долги, жить по средствам, иметь резервный фонд для финансирования текущих затрат на несколько месяцев вперед.

Узнаем, что такое микрозаймы

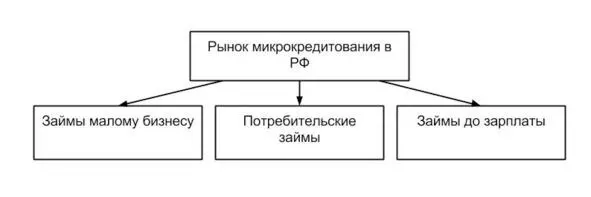

Микрокредитование – это финансовая деятельность по выдаче небольших кредитов населению и представителям малого бизнеса. На основе микрокредитования зародилась целая отрасль микрофинансирования, в которую также входят микрострахование, денежные переводы, система сбережений и т. д.

Микрозаем – это краткосрочный кредит на небольшую сумму без залога и поручителей.

Основателем отрасли микрокредитования по праву считается бангладешский банкир Мухаммад Юнус. Также большой вклад в развитие микрокредитования внесла индийская предпринимательница Эла Бхатт.

Мухаммад Юнус – профессор экономики, банкир, лауреат Нобелевской премии мира. В 1983 году им был основан первый «банк для бедных» – Grameen Bank, что буквально переводится как «Сельский Банк». Основной деятельностью банка стало кредитование беднейших жителей Бангладеш без залога и поручительства. При этом 96% клиентов банка – это женщины. По мнению Мухаммада Юнуса, именно женщины сильнее всего страдают от бедности, поэтому наибольшая работа ведется с женским населением.

Многие бедняки живут сегодняшним днем. Часто у них напрочь отсутствуют какие-либо сбережения для финансирования крупных затрат, таких как медицинское лечение, улучшение жилищных условий, свадьба, образование детей. Из-за отсутствия возможности сберегать или открыть банковский счет для создания сбережений, им часто приходится занимать деньги под очень высокий процент для оплаты срочных, неожиданных расходов. Это приводит к дальнейшему ухудшению их экономического и социального положения. Микрокредитование позволяет таким людям получить доступ к небольшим денежным средствам по гораздо более низким процентным ставкам по сравнению с ростовщиками и кредитными «акулами». Исследования по влиянию микрокредитования на уровень жизни населения в более чем 24 странах мира показали значительный рост благосостояния домашних хозяйств и субъектов малого бизнеса. Микрокредитование позволяет небольшим предпринимателям сократить свои расходы за счет низких процентных ставок и оптовых закупок материалов для бизнеса. Следовательно, это приводит к увеличению дохода за счет роста производства и снижения себестоимости.

Микрокредитование появилось в России относительно недавно, но уже за короткое время получило широкое распространение. Взять деньги «до получки» предлагают чуть ли не на каждой остановке общественного транспорта.

Микрокредитование в России регулируется ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», приказами Минфина РФ, постановлениями Правительства РФ. Согласно новому закону, микрофинансовая организация (МФО) может выдать микрозаем на сумму не более 1 миллиона рублей одному заемщику. Любая МФО должна информировать клиента обо всех расходах по микрозаему и сроках его погашения перед подписанием договора.

Рисунок 1. Рынок микрокредитования в РФ

По оценкам специалистов, ежегодная потребность населения РФ в микрозаймах составляет 250—300 млрд. руб. На сегодняшний день это потребность удовлетворена лишь частично, что создает предпосылки для дальнейшего роста отрасли микрокредитования в будущем.

Проблемы микрокредитования:

1. МФО часто взимают чрезмерно высокую процентную ставку, наживаются на заемщиках, превращаются в кредитных акул.

2. Заемщики попадают в кредитную яму.

3. Микрозаймы порой не доходят до беднейших граждан из-за их низкой платежеспособности.

Микрокредитование сложно назвать универсальным лекарством от бедности. Оно позволяет облегчить жизнь беднейшим слоям населения, но не может заменить потребность в других важнейших благах и услугах. Для достижения наибольшего эффекта от микрокредитования, необходимо развитие инфраструктуры, обеспечение базового уровня медицины и образования.

Узнаем, что такое кредитоспособность

Кредитоспособность – это ваша репутация в качестве заемщика. Кредитоспособность характеризует способность заемщика обслуживать свои долги, т.е. выплачивать проценты по кредиту и основную сумму долга. Основным источником информации для определения кредитоспособности является кредитная история.

Кредитная история содержит информацию о выданных вам кредитах и займах, как вы их обслуживали и прочие сведения. Существуют специальные организации, которые осуществляют сбор, обработку и хранение кредитных историй. Эти организации носят название бюро кредитных историй. Они представляют собой огромные базы данных, хранящие информацию о миллионах заемщиков. Банки и прочие кредиторы запрашивают информацию из этих бюро, чтобы оценить вашу кредитоспособность.

Читать дальшеИнтервал:

Закладка: