Алексей Астапов - Заметки в инвестировании. Книга об инвестициях и управлении капиталом

- Название:Заметки в инвестировании. Книга об инвестициях и управлении капиталом

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785448534614

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Астапов - Заметки в инвестировании. Книга об инвестициях и управлении капиталом краткое содержание

Заметки в инвестировании. Книга об инвестициях и управлении капиталом - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Представленные расчеты подтверждают эффективность инвестиций в активы, которые позволяют получать доход не только от прироста их стоимости, но и дополнительно генерируют прибыль своим владельцам.

3.9. Сравнительное исследование эффективности инвестиций в мире

Исследование Credit Suisse является идейным продолжением книги Triumph of the Optimists, которая содержит сравнительный анализ эффективности инвестиций в основные инструменты – акции (Equities), долгосрочные облигации (Bonds) и краткосрочные облигации (Bills). Отметим, что результат вложений в краткосрочные облигации максимально близок к результату вложений в банковские депозиты.

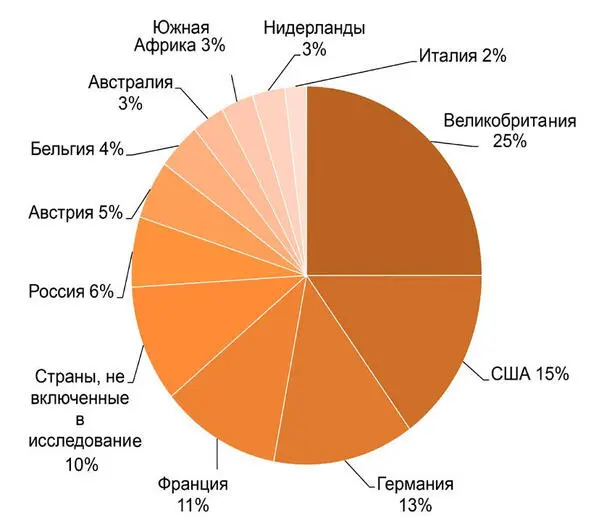

Крупнейшие фондовые рынки по итогам 1899 года

Крупнейшие фондовые рынки по итогам 2013 года

Исследование охватывает страны, которые занимают 87% (по итогам 2013 года) капитализации рынка акций. Примечательно, что по итогам 1899 года Россия занимала 5-е место по капитализации фондового рынка в мире. США за 114 лет увеличили свою долю с 15 до 48%.

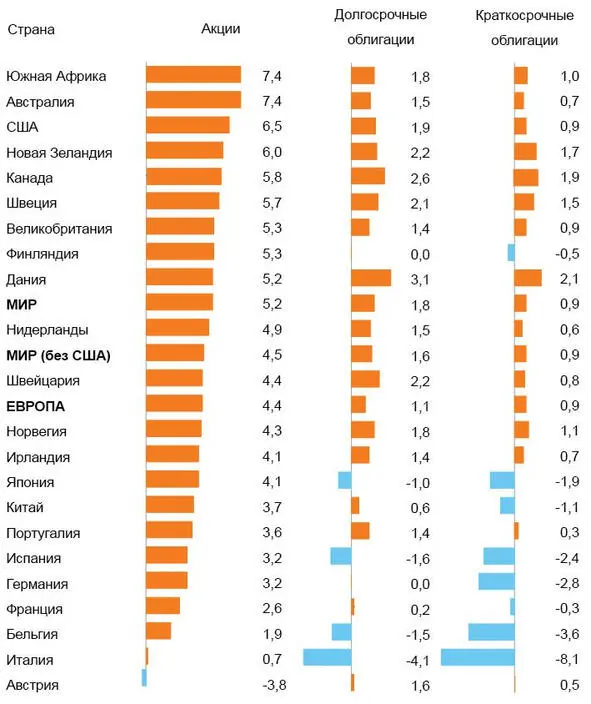

Ежегодная доходность (реальная), %

В данной таблице представлены сводные данные по доходности инвестиций с учетом инфляции (так называемая «реальная доходность») и реинвестирования доходов. За 114 лет наибольшую среднегодовую реальную доходность продемонстрировали рынки акций Южной Африки (7,4%), Австралии (7,4%) и США (6,5%). Вложения в долгосрочные и краткосрочные облигации были наиболее эффективны в Дании (3,1 и 2,1% соответственно), Канаде (2,6 и 1,9%), Швеции (2,1 и 1,5%) и Новой Зеландии (2,2 и 1,7%). При этом в 4 из 22 представленных стран реальная доходность вложений в эти инструменты была отрицательной (вложения в bills были отрицательны в 8 странах), то есть они не позволили сберечь средства от инфляции.

Наихудший результат наблюдался в тех странах, которые были в наибольшей степени втянуты в военные конфликты прошлого века (например, Германия, Италия или Япония). В среднем по миру (с учетом взвешивания по капитализации фондовых рынков) реальная доходность рынка акций составила 5,2%, долгосрочных облигаций – 1,8%, краткосрочных облигаций – 0,9%. В Европе данный показатель несколько ниже. Кажущиеся невысокие значения по среднегодовой доходности обманчивы, ведь исследование проводилось на отрезке в 114 лет. 7,4% годовой реальной доходности в ЮАР означают, что покупательная способность 1 доллара, вложенного в 1900 году, к 2014 выросла бы в 3 372 раза.

Реальный рост за 114 лет, %

В среднем по миру покупательная способность вложений в акции выросла в 314 раз, в долгосрочные облигации – в 7,6 раза, а в краткосрочные – в 2,7 раза.

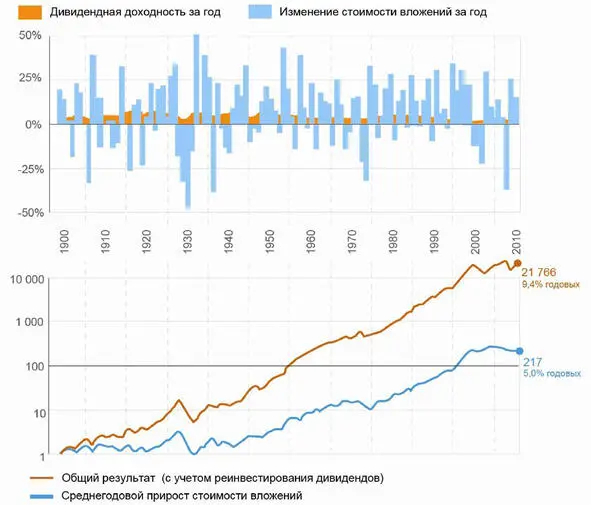

Интересно, что несмотря на кажущуюся относительно невысокую дивидендную доходность вложений в акции, именно дивиденды и их реинвестирование позволяют существенно улучшать результат долгосрочного инвестирования. На графике ниже видно, что 1 доллар, вложенный в акции в США в 1900 году, в 2010 году превратился бы в 217 долларов без реинвестирования дивидендов и в 21 766 долларов с реинвестированием.

Дивиденды и общий результат

Выводы

– Глобальное исследование подтверждает тезис об эффективности долгосрочных вложений в акции. Безусловно, на рынке акций существуют спады (порой достаточно долгие), но тем не менее акции остаются наиболее доходным инструментом инвестиций и фактически единственным способом не только защитить сбережения от инфляции, но и преумножить их в долгосрочной перспективе.

– Дивиденды по акциям, при условии их реинвестирования, значительно улучшают общую эффективность инвестирования в акции.

Глава 4. Как начать инвестировать?

4.1. Два испытания на пути инвестора

Первое: осознание

Понять необходимость инвестирования как основного элемента заботы о будущем вроде и не так тяжело. Инструментарий не слишком широк – депозиты, недвижимость, акции. Самый сложный из них для понимания, а затем осуществления инвестиций – акции. По статистике – акции наиболее доходный инструмент в долгосрочном периоде, но он и самый неудобный инструмент, в отличие от депозита, например.

Второе: осуществление

Люди, которые приняли решение о вложениях в акции посредством ПИФов, неизбежно сталкиваются с двумя посредниками: либо с банком, либо с брокером. Со стороны каждого из них (в том или ином виде) будет оказываться информационное давление на инвестора с целью изменить его решение.

Банки

Часто приходится слышать жалобы наших коллег из управляющих компаний на то, что банки плохо умеют продавать паи ПИФов, ничего толком не могут объяснить клиентам. Конечно, есть банки, у которых это получается чуть лучше, но в целом предложение ПИФов сильно противоречит их интересам. Маржинальный доход, который получает Банк, составляет около 5% (разница между кредитными и депозитными ставками).

В случае с ПИФами банк может единоразово получить надбавку (скидку) при приобретении (погашении), а также часть комиссии за управление. Все вместе это вряд ли превысит 1,5—2%. Поэтому особого энтузиазма при продаже ПИФов от банков ожидать не приходится. Даже ПИФы своих дочерних управляющих компаний они продают крайне неохотно.

Реальный случай, который произошел в одном из офисов (второго по размеру российского) банка: на вопрос о ПИФах сотрудница долго объясняла, что депозиты надежнее, а ПИФы могут упасть, и там нет никаких гарантий доходности. Это, кстати, наиболее убедительный аргумент для людей с низким уровнем финансовой грамотности. После настойчивой просьбы предоставить информацию о ПИФах она без энтузиазма дала буклетик о ПИФах, которыми управляет дочерняя компания этого банка. На вопрос о других ПИФах, сотрудница банка с удивлением спросила: «а чем Вам эти не нравятся?». В конечном итоге она подтвердила, что через них можно купить ПИФы и других компаний, но «пришлось попотеть», прежде чем она в этом призналась.

Не в интересах сотрудников банков (хотя часто они и не знают об этом) объяснять, почему в долгосрочной перспективе акции могут принести более высокую доходность, чем банковские депозиты.

Читать дальшеИнтервал:

Закладка: