Алексей Астапов - Заметки в инвестировании. Книга об инвестициях и управлении капиталом

- Название:Заметки в инвестировании. Книга об инвестициях и управлении капиталом

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785448534614

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Астапов - Заметки в инвестировании. Книга об инвестициях и управлении капиталом краткое содержание

Заметки в инвестировании. Книга об инвестициях и управлении капиталом - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

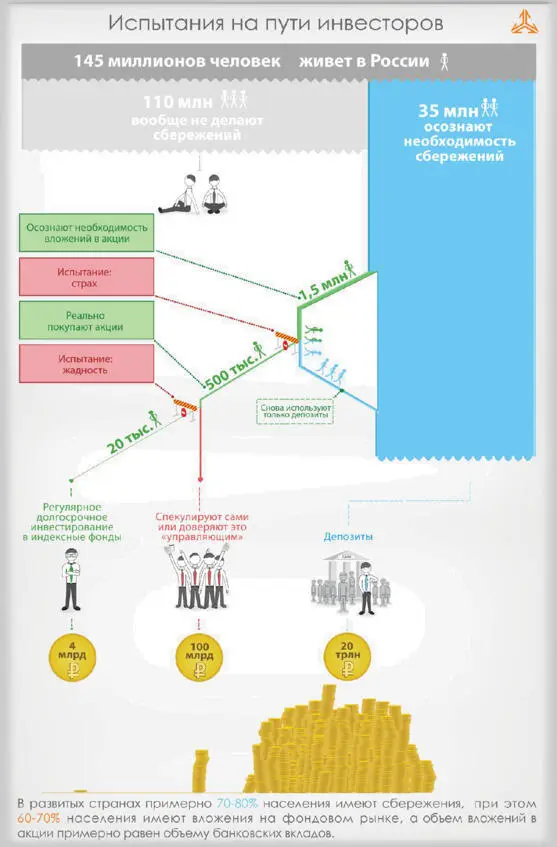

Топ-менеджер одного из банков откровенно сказал, что знает «примерно 400 сравнительно честных способов», как отговорить клиента от идеи покупки акций. В этой связи можно выразить уважение Райффайзенбанку, который, несмотря на этот конфликт интересов, активно продвигает идеи инвестирования в ПИФы (правда, только в свои).

Единственная причина, побуждающая банки предлагать клиентам ПИФы, – это страх того, что клиент воспользуется этой услугой в другом месте и банк вообще не получит никакого вознаграждения, но для этого клиент должен быть уверенным и последовательным в реализации своего решения.

Брокеры

Брокеры, которые выполняют агентские функции по ПИФам, имеют другой конфликт интересов. По экспертным оценкам доход от брокерской комиссии и других дополнительных услуг составляет 5—10% в год от объема средств клиентов. Этот доход тем выше, чем чаще клиент совершает сделки. Поэтому так активно пропагандируются курсы по обучению дейтрейдингу, скальпингу, алгоритмической торговле и техническому анализу. Для тех же целей служит конкурс «лучший частный инвестор». Главный аргумент тут – среднестатистическая доходность рынка акций на уровне 10—15% – это «безумно мало» и «хороший трейдер должен получать минимум 100% годовых!» Фактически на курсах по обучению трейдингу учат тому, как увеличивать комиссию брокера.

Один из топ-менеджеров брокерской компании (входящей в топ-5) в конце 2008 года жаловался в частной беседе, что хорошие клиенты все «сгинули в кризисе». В то же время, он упомянул, что приходится много работать, клиенты пошли, что даже время работы офиса пришлось продлить. На замечание о том, что это противоречивые утверждения, он сказал (о последних): «да разве ж это хорошие клиенты – пришли, купили на 5—10 млн рублей и сидят ничего не делают». А брокерские комиссии очень низкие и дают хороший эффект только при частых операциях.

Нелепо ожидать, что брокеры будут активно предлагать клиентам ПИФы (как агенты) или продвигать идею покупки ETF (от англ. exchange traded funds) – ПИФов, которые можно покупать на бирже. Как и в случае с банками, это противоречит их коммерческим интересам. Они будут вести эту деятельность только из страха ухода клиента к конкурентам. Для справки: комиссии ПИФов за управление находятся на уровне 1—3% в год от объема средств клиентов.

Выводы

– Сложно, но необходимо осознать важность инвестиций в акции. -Инвестировать в акции можно посредством приобретения паев ПИФа.

– На пути реализации задуманного встретятся советники с конфликтом интересов. Дух инвестора подвергается испытаниям: банки давят на страх, пользуясь неинформированностью, а брокеры, играя на алчности и самонадеянности, норовят втянуть клиента в игру на колебаниях. Но если Вы настойчивы и последовательны, то получите желаемое.

4.2. Человек и риски

Финансовые риски человека, как частного лица, можно разделить на две основные группы.

Первая группа финансовых рисковсвязана с потерей регулярного заработка. Эта ситуация может быть как краткосрочной (потеря работы, болезнь, несчастный случай), так и долгосрочной (потеря трудоспособности, выход на пенсию).

Для защиты от рисков первой группы предусмотрены различные варианты. На случай болезней, несчастных случаев и потери трудоспособности существуют страховые продукты, защищающие жизнь и здоровье. От рисков, связанных с потерей работы или выходом на пенсию, защищают сбережения.

Вторая группа финансовых рисковсвязана с практикой осуществления сбережений.

Мы рекомендуем использовать производительные активы для сбережений – акции и депозиты (или облигации).

Отметим, что Forex, срочный рынок, спекуляции на бирже – это не сбережения, это сомнительное занятие, процент успеха в котором ниже вероятности выиграть в казино.

Депозиты и облигации – очень стабильный, простой и комфортный способ сбережения, но в долгосрочной перспективе, по статистике, проигрывает инфляции. Поэтому депозиты хорошо подходят для краткосрочных сбережений, но не подходят для долгосрочных.

Акции, наоборот, подвержены колебаниям стоимости, но в долгосрочной перспективе именно вложения в акции могут обеспечить превосходство над инфляцией, а соответственно, приумножить вложения в реальном выражении. Поэтому акции хорошо подходят для долгосрочных сбережений, но не подходят для краткосрочных.

Как защититься от риска неправильного использования «правильных» финансовых инструментов?

Соблазнительная стабильность депозитов ведет к тому, что порой люди более 10 лет держат свои накопления на депозитах, постоянно продлевая договоры по ним. В итоге, покупательная способность средств на таких депозитах сокращается под воздействием инфляции.

Использование акций для достижения краткосрочных целей создает риск того, что из-за колебания стоимости акций их придется продавать с убытком в экстренном случае или отложить важную покупку на длительный срок.

Сформулируем основные требования к структуре и объему сбережений:

– их должно хватить на весь период пенсии (исходя из планируемого уровня -потребления и среднего времени дожития);

их покупательная способность должна сохраняться;

– нужно иметь возможность не продавать акции в моменты неблагоприятного изменения их стоимости;

– должен существовать резерв на случай краткосрочной потери регулярного дохода.

Чтобы выполнить все эти требования и условия, можно придерживаться простой стратегии, которую уже много лет успешно использует огромное число людей в развитых странах.

1. Выберите нужную людям профессию и постоянно повышайте свой профессиональный уровень – это обеспечит достойный и стабильный заработок на протяжении экономически активного периода жизни.

2. Ежемесячно направляйте на сбережения не менее 10—15% от своего текущего заработка – это должно обеспечить необходимый объем сбережений. Если Вы не планируете «удачно» попасть под машину в расцвете сил, то сбережения, сделанные в течение года обычной жизни, будут обеспечивать Вас 1 год на пенсии.

3. Создайте финансовый резерв («подушку безопасности») на случай потери регулярного заработка, обеспечивающий как минимум ½ Вашего годового потребления. Финансовый резерв нужно держать в наличном виде или на краткосрочном депозите.

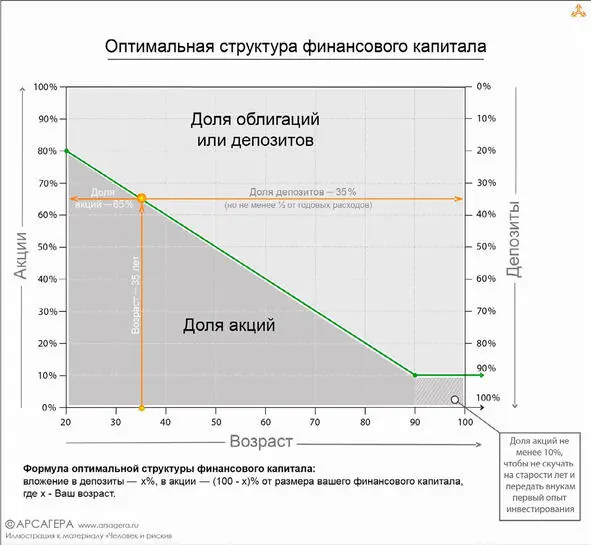

4. Держите на банковских депозитах Х%, а в акциях (100 – Х) % от размера своего финансового капитала, где Х – Ваш возраст. Такая структура защитит Ваши сбережения в молодости от потери покупательной способности из-за инфляции, а в старости снизит зависимость от колебаний стоимости акций.

Читать дальшеИнтервал:

Закладка: