Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

- Название:Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа: РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00396-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство краткое содержание

Издание, которое вы держите в руках, – подробное практическое руководство по бухгалтерскому и налоговому учету расходов. Ну, конечно, больший интерес представляет собой порядок признания расходов для целей налогообложения. Ведь ни для кого не секрет, что ошибки в учете затрат организации порой дорого обходятся организации. Ситуация еще более осложняется постоянно вносимыми изменениями и дополнениями в главу 25 Налогового кодекса РФ, которые зачастую вступают в силу «задним числом». Многочисленные положения главы 25 Налогового кодекса РФ урегулированы разъяснительными письмами Минфина России и налоговиков.

В книге подробнейшим образом рассказано о порядке учета отдельных видов расходов. Причем рассмотрены как типичные ситуации, скажем покупка основных средств и товарно-материальных ценностей, так и большое число специфических расходов. Ну, скажем, сделки РЕПО. В книге много примеров и арбитражной практики. Настоящее пособие станет настоящим помощником, позволит избежать ошибок, узнать мнение чиновников по самым спорным и щекотливым вопросам бухгалтерского и налогового учета расходов.

Издание подготовлено с учетом последних изменений в бухгалтерском законодательстве (приказы Минфина России от 18 сентября 2006 г. № 115н, № 116н; от 27 ноября 2006 г. № 154н, № 155н, № 156н) и поправок, внесенных в главу 25 Налогового кодекса РФ.

Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

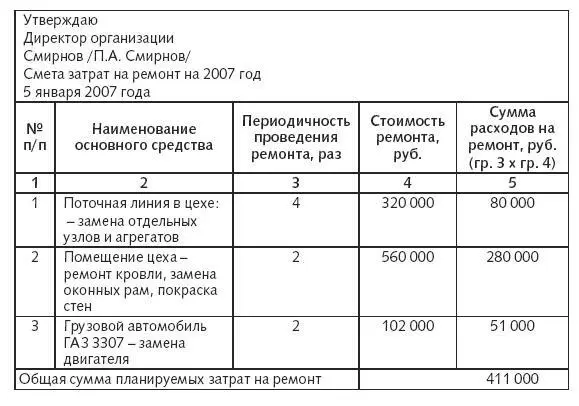

Основные средства, нуждающиеся в ремонте, а также планируемые суммы расходов указывают в смете на предстоящий ремонт. Расчет норматива отчислений в резерв предстоящих расходов на ремонт основных средств прилагается к учетной политике для целей налогообложения. Сумма отчислений в резерв рассчитывается исходя из совокупной стоимости основных средств и нормативов отчислений.

Совокупная стоимость основных средств определяется на начало календарного года, в котором создается резерв. Для этого нужно сложить первоначальную стоимость всех амортизируемых основных средств, которые введены в эксплуатацию на начало года.

Годовой норматив отчислений определяется так:

– рассчитывается максимальная сумма резерва исходя из периодичности проведения ремонта и его сметной стоимости. Основанием для расчета служат график проведения ремонтных работ и сведения о техническом состоянии основных средств;

– максимальная сумма резерва делится на совокупную стоимость основных средств на начало года и умножается на 100 процентов.

То есть, годовая сумма отчислений в резерв равна произведению совокупной стоимости основных средств на норматив отчислений.

Добавим, что сумма максимальных отчислений в резерв не должна быть больше средней величины фактических расходов на ремонт за три предыдущие года.

Для получения квартальной величины резерва (для фирм, которые отчитываются поквартально) годовую величину делят на четыре. А для определения месячной суммы отчислений (для фирм, которые отчитываются ежемесячно) – на 12 месяцев. Отчисления в резерв списываются в затраты в последний день отчетного периода (квартал или месяц). Об этом говорится в пункте 2 статьи 324 Налогового кодекса.

ПРИМЕР

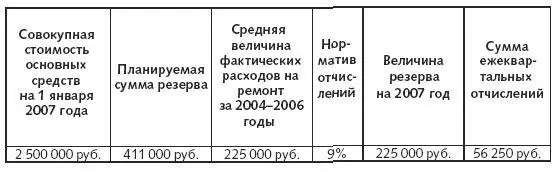

Производственная фирма создает резерв на ремонт основных средств на 2007 год. Совокупная стоимость основных средств равна 2 500 000 рублей. Фирма планирует создать резерв на ремонт в размере 411 000 рублей. Налог на прибыль уплачивается ежеквартально. В указанный период дорогостоящие капитальные ремонты не осуществлялись.

За три предыдущих года фирма потратила на ремонт:

– в 2004 году – 210 000 рублей;

– в 2005 году – 180 000 рублей;

– в 2006 году – 284 000 рублей.

Сумма резерва не должна быть больше 225 000 рублей.

(210 000 + 180 000 + 284 000): 3 = 225 000 руб.

Поэтому резерв создан только на сумму 225 000 руб., а не на 411 000 руб., как планировалось ранее. Норматив отчислений в резерв равен:

225 000 руб.: 2 500 000 руб. х 100 % = 9 %.

Эта величина должна быть указана в учетной политике организации на 2007 год.

Квартальная сумма отчислений в резерв на ремонт основных средств равна:

2 500 000 руб. х 9 %: 4 = 56 250 руб.

Бухгалтер организации произвел расчет резерва в налоговом регистре так:

Регистр расчета резерва на ремонт основных средств на 2007 год

В конце каждого квартала бухгалтер фирмы должен сделать запись:

ДЕБЕТ 20 КРЕДИТ 96

– 56 250 руб. – сформирован резерв на ремонт основных средств.

В течение отчетного года все фактически произведенные расходы на ремонт основных средств относятся в уменьшение резерва независимо от величины созданного резерва на момент проведения ремонтных работ. Если фактические затраты превышают величину созданного резерва, то разница включается в прочие расходы на дату окончания налогового периода. Если сумма затрат меньше резерва, то остаток резерва относится к внереализационным доходам и облагается налогом на прибыль. Об этом говорится в пункте 7 статьи 250 Налогового кодекса.

Резерв на покрытие затрат по капитальному ремонту может иметь остаток на конец налогового периода, если согласно плану проведения капитального ремонта работы не начаты или не завершены.

При организации налогового учета расходов на ремонт основных средств необходимо вести раздельный учет формирования и использования резерва на ремонтные работы, осуществляемые в течение налогового периода. А также резерва на финансирование капитального ремонта, накопление средств на проведение которого производится более одного налогового периода, обеспечить группировку фактических расходов на ремонт по элементам затрат в зависимости от способа его проведения.

В аналитическом учете расходы на ремонт основных средств (п. 1 ст. 324 Налогового кодекса РФ), произведенные хозяйственным способом, состоят из:

1) стоимости запасных частей и других расходных материалов, использованных для ремонта;

2) расходов на оплату труда (включая суммы платежей работодателей по договорам обязательного страхования и суммы платежей по договорам добровольного страхования, договорам негосударственного пенсионного обеспечения, заключенным в пользу работников с соответствующими страховыми организациями);

3) прочих расходов, связанных с ведением ремонта.

Если ремонтные работы осуществлялись подрядным способом, то затраты на оплату работ сторонних организаций отражаются общей суммой без группировки по элементам.

В течение налогового периода при формировании налоговой базы по налогу на прибыль учитываются расходы на ремонт основных средств в сумме резерва, приходящейся на данный отчетный период, независимо от величины фактически произведенных затрат на ремонт основных средств. В конце года на последнюю отчетную дату налогового периода фактически произведенные затраты на ремонт сравниваются с величиной резерва. Если фактические расходы превышают начисленный за год резерв, то разница включается в прочие расходы. В противном случае сумма превышения начисленного резерва над величиной фактических затрат включается в доходы.

Дорогостоящие виды ремонта. Иногда фирмам приходится ремонтировать офис, производственный цех и т. д. Эти затраты могут дополнительно уменьшить облагаемую налогом прибыль (за счет отчисления средств на такие капремонты в течение нескольких лет). Заметим, что ограничений по сумме такого резерва нет. Его создают на основании сметы и графика проведения и финансирования капитального ремонта. Отчисления равны сумме средств, которые приходятся на каждый год по этому графику. Остатки такого резерва не облагаются налогом на прибыль, если ремонт не закончен.

Однако есть определенные условия для резервирования средств на такой вид ремонта:

– ремонт будет проводиться больше года;

– в предыдущих годах аналогичный ремонт не осуществлялся.

Обратите внимание: толкования «особо сложный» и «дорогой» капитальный ремонт Налоговый кодекс не дает. Также неясно, сколько лет должно пройти с момента предыдущего ремонта. Поэтому до тех пор, пока налоговики не разъяснят эти вопросы, такой резерв лучше не создавать.

Читать дальшеИнтервал:

Закладка: