Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

- Название:Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа: РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00396-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство краткое содержание

Издание, которое вы держите в руках, – подробное практическое руководство по бухгалтерскому и налоговому учету расходов. Ну, конечно, больший интерес представляет собой порядок признания расходов для целей налогообложения. Ведь ни для кого не секрет, что ошибки в учете затрат организации порой дорого обходятся организации. Ситуация еще более осложняется постоянно вносимыми изменениями и дополнениями в главу 25 Налогового кодекса РФ, которые зачастую вступают в силу «задним числом». Многочисленные положения главы 25 Налогового кодекса РФ урегулированы разъяснительными письмами Минфина России и налоговиков.

В книге подробнейшим образом рассказано о порядке учета отдельных видов расходов. Причем рассмотрены как типичные ситуации, скажем покупка основных средств и товарно-материальных ценностей, так и большое число специфических расходов. Ну, скажем, сделки РЕПО. В книге много примеров и арбитражной практики. Настоящее пособие станет настоящим помощником, позволит избежать ошибок, узнать мнение чиновников по самым спорным и щекотливым вопросам бухгалтерского и налогового учета расходов.

Издание подготовлено с учетом последних изменений в бухгалтерском законодательстве (приказы Минфина России от 18 сентября 2006 г. № 115н, № 116н; от 27 ноября 2006 г. № 154н, № 155н, № 156н) и поправок, внесенных в главу 25 Налогового кодекса РФ.

Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

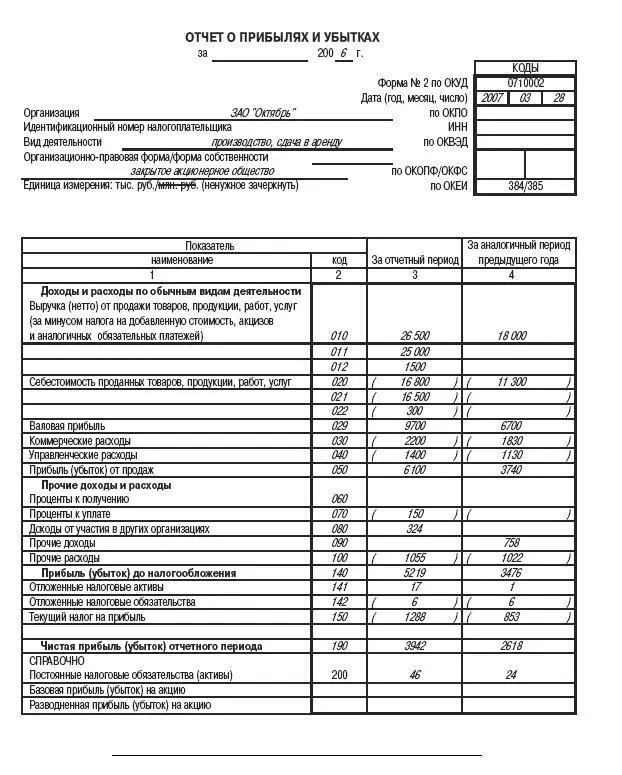

Таким образом, общая валовая прибыль фирмы за 2006 год (строка 029) составит 9 700 000 руб. (26 500 000 – 16 800 000), а прибыль от продаж (строка 050) – 6 100 000 руб. (9 700 000 – 2 200 000 – 1 400 000). Аналогичные показатели за прошлый год составили соответственно 6 700 000 руб. (18 000 000 – 11 300 000) и 3 740 000 руб. (6 700 000 – 1 830 000 – 1 130 000).

За 2006 год ЗАО «Октябрь» перечислил процентов 150 000 руб. Кроме того, фирма получила 324 000 руб. дивидендов. Сумма налога на имущество за полугодие – 118 000 руб. Банку же за услуги было перечислено 12 000 руб. Иные прочие расходы составили 925 000 руб.

В прошлом году организация не брала в банке кредитов и не получало дивидендов. Напомним, что в 2005 году фирма часть своих площадей сдавала в аренду. Доход от этих операций без учета НДС составил 758 000 руб. Эта выручка была признана несущественной и отнесена к прочим доходам. Затраты по сдаче имущества в аренду равны 240 000 руб. Сумма же начисленных налогов, которые платятся за счет финансовых результатов, а также величина комиссионного вознаграждения банку составили 112 000 руб. Иные прочие расходы – 670 000 руб. Всего прочих расходов 1 022 000 руб. (240 000 + 112 000 + + 670 000).

Чрезвычайных доходов и расходов у фирмы не было ни в этом, ни в прошлом году.

Следовательно, прибыль фирмы до налогообложения в 2006 году (строка 140) составит:

6 100 000–150 000 + 324 000–118 000 – 12 000–925 000 = = 5 219 000 руб.

Аналогичные показатели за прошлый год составили:

3 740 000 + 758 000–240 000 – 112 000–670 000 = = 3 476 000 руб.

И в этом, и в прошлом году бухгалтер ЗАО «Октябрь» применял ПБУ 18/02. Сумма условного расхода по налогу на прибыль за 2006 год – 1 230 960 руб. (5 129 000 руб. х 24 %). В прошлом году за аналогичный период сумма «бухгалтерского» налога на прибыль будет равна 834 240 руб. (3 476 000 руб. х 24 %).

Информация об отложенных и постоянных налоговых активах и обязательствах за 2005 и 2006 годы представлена в таблице:

Таким образом, за 2006 год сумма начисленных отложенных налоговых активов превысила величину списанных и погашенных. Значит, разницу нужно прибавить к прибыли до налогообложения. Что же касается отложенных налоговых обязательств, то их также было начислено больше, чем списано. Следовательно, разница уменьшит прибыль. Текущий налог на прибыль (строка 150) равен:

1 230 960 руб. + 17 000 руб. – 6000 руб. + 46 000 руб. = = 1 287 960 руб.

Таким образом, чистая прибыль (строка 190) за 2006 год составит 3 942 040 руб. (5 219 000 + 17 000 – 6000 – 1 287 960).

За 2005 год отложенных налоговых активов начислено больше, чем списано и погашено. Значит, разницу по счету 09 прибавляют к прибыли до налогообложения. Отложенных налоговых обязательств также начислено больше, чем списано и погашено. Поэтому разница между оборотами по счету 77 уменьшит прибыль. Текущий же налог на прибыль будет таким:

834 240 руб. + 1000 руб. – 6000 руб. + 24 000 руб. = = 853 240 руб.

Чистая прибыль за 2005 год равна 2 617 760 руб. (3 476 000 + + 1000–6000 – 853 240).

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

ГЛАВА 2

Расходы для целей налогообложения

2.1. Принципы признания расходов

В статье 252Налогового кодекса РФ сформулированы принципы признания расходов: они должны быть обоснованы и документально подтверждены.

Затраты можно считать обоснованными, если они экономически оправданы.

В Налоговом кодексе нет определения, что считать экономически оправданными затратами. Чиновники из главного налогового ведомства поясняют: такими расходами следует считать затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обычаям делового оборота. Об этом было сказано почивших в бозе методичках в главе 25 Налогового кодекса РФ. Несмотря на то, что методические рекомендации давно отменены, налоговики своего мнения по данному вопросу не изменили.

Первое условие– обусловленность целями получения доходов состоит в том, что любой расход должен быть направлен на достижение главной цели любой коммерческой фирмы – получение прибыли.

Экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном налоговом (отчетном) периоде, а направленностью таких расходов на получение дохода (постановление ФАС Центрального округа от 16 февраля 2006 г. № А48-4891/05-119).

Второе условие– рациональность. По мнению чиновников, затраты считаются рациональными, если налогоплательщиком из различных вариантов осуществления расходов выбран вариант, приводящий к наилучшему результату. Все это, конечно, достаточно условно. Ведь признаком предпринимательской деятельности является ее самостоятельность, ведение ее на свой страх и риск (ст. 2 Гражданского кодекса РФ).

Третье условие– наличие документов, подтверждающих расходы. Организации могут уменьшать налогооблагаемую прибыль на основании любых документов, так или иначе подтверждающих произведенный расход.

В качестве примера названы:

– бумаги, оформленные по обычаям делового оборота той страны, на территории которой произведены затраты;

– таможенная декларация;

– приказ о командировке;

– проездные документы;

– отчет о выполненной по договору работе.

Значит, для того чтобы списать, скажем, суточные, бухгалтер может не требовать с работника командировочное удостоверение с отметкой принимающей стороны. Для подтверждения расхода будет достаточно распоряжения руководителя о командировке.

Возможно, инспекторы не согласятся с такой трактовкой обновленной статьи 252 Налогового кодекса РФ. Однако в ней прямо сказано, что в расчет следует брать любой документ, пусть даже косвенно подтверждающий расход. Исказить смысл столь однозначной формулировки налоговикам будет непросто.

ФАС Центрального округа в постановлении от 6 апреля 2006 г. № А68-АП-179/10-05 пришел к выводу, что понесенные организацией расходы должны подтверждаться соответствующими первичными документами. Судьи рассуждали так. Согласно пункту 1 статьи 252 Налогового кодекса РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Статьей 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» предусмотрено, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в данной статье.

Читать дальшеИнтервал:

Закладка: