Анна Ньютон - Жизнь в порядке. Как избавиться от хаоса и обрести баланс в ежедневной рутине

- Название:Жизнь в порядке. Как избавиться от хаоса и обрести баланс в ежедневной рутине

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- Город:Москва

- ISBN:978-5-04-102281-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Ньютон - Жизнь в порядке. Как избавиться от хаоса и обрести баланс в ежедневной рутине краткое содержание

Жизнь в порядке. Как избавиться от хаоса и обрести баланс в ежедневной рутине - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1 Создайте таблицу в любой программе («Excel» или «Numbers» подойдут), запишите названия месяцев в верхней строке, а ваши категории – чистый доход, фиксированные расходы, переменные расходы и сбережения и долги – по вертикали в левой колонке. Я предлагаю для начала использовать цифры по прошлому месяцу.

2 Внесите ваш чистый доход в нужную клетку

3 Распечатайте банковскую выписку за прошлый месяц и отнесите каждую транзакцию к нужной категории, отмечая их фломастером того цвета, который обозначает те или иные виды расходов, – фиксированные, переменные или сбережения и долги. Вот вам скан моей выписки.

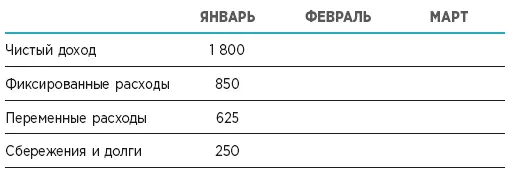

4 Когда вы отнесли каждую транзакцию, сделанную в прошлом месяце, к какой-либо категории, сложите цифры из каждой категории вместе, пока не получите общую сумму по каждой из трех групп. Введите эти цифры в соответствующие клетки таблицы. Вы тотчас же увидите, как распределяется ваш доход каждый месяц: сколько относится к фиксированным расходам, сколько денег идет на переменные расходы и что вы можете откладывать каждый месяц и/или направлять на погашение долгов.

5 Обновляйте ваши цифры в колонке текущего месяца еженедельно, если возможно избежать массовой распечатки. Вам будет легче быстро просканировать свой счет с рабочего стола или приложения и ввести цифры, просто добавляя их каждую неделю и подводя итог, готовый к анализу, в конце месяца. Выполняйте все действия этого этапа в течение двух-трех месяцев, поскольку это не только выработает у вас потребность проведения еженедельной финансовой проверки, но и даст шанс заметить любые схемы или паттерны в тратах, если они проявятся.

Шаг 3: Анализ (30 мин – да, это быстро!)

Сначала погрузитесь в это. Выглядит ли разбивка так, как вы ее себе представляли? Или же, поглядев на свои переменные расходы, вы вытаращили глаза и онемели? То, что вы сделаете со своими открытиями, зависит от ваших финансовых целей. Я бы поостереглась принимать кардинальные меры на этом этапе, поскольку вы пока еще не видите деталей: перед вами лишь краткий обзор (поэтому держитесь подальше от интернет-магазинов). Лучше оцените, какое чувство вызывают у вас эти цифры, и используйте это время, чтобы определить, чего вы хотите добиться от вашего бюджета. Продумайте все сценарии. Если у вас ощущение, что вы тратите слишком много по статье «фиксированные расходы», то, может быть, вам стоит задуматься о смене компаний, предоставляющих услуги газо- и электроснабжения, чтобы уменьшить сумму по счетам, или же поискать более дешевое жилье. Если вас беспокоят слишком большие переменные расходы, тогда, возможно, пришло время сократить количество походов в ресторан или воздержаться от набегов в «Zara» в обеденный перерыв. Обычно большинство из нас обеспокоено слишком маленькой откладываемой суммой, что неудивительно. Потребуется произвести небольшую балансировку, чтобы увидеть, в каких других категориях можно ужаться и сэкономить. И тут наступает время следующего шага.

Шаг 4: Пропорция 50:30:20 (2 месяц а)

Вы уже больше не чувствуете себя так, будто готовы свалиться со стула, когда приходит время проверять банковские счета, и понимаете, как выглядят ваши денежные потоки, плюс вы впервые познакомились с электронными таблицами. Я имею в виду, вы с таким же успехом можете подать заявку на вступление в ряды членов Бухгалтерской ассоциации прямо сейчас. Теперь пришло время превратить этот контролирующий бюджет в фактический и ввести несколько цифр, на которые нужно ориентироваться. Нет единого формата бюджета, который подошел бы сразу всем, так что стоит взять приведенный ниже пример, включить в него ваши цифры и посмотреть, где нужно внести правки.

Общая концепция заключается в следующем: ваш чистый доходдолжен разбиваться на три потока – 50 % на фиксированные расходы, 30 % – на переменные расходыи 20 % – на сбережения и долги.

Первый шаг – оценка вашей таблицы. Собранные вами данные по расходам представляют собой полезную информацию, которая поможет вам изменять и контролировать ваш идеальный бюджет. Мы не будем начинать все сначала, я обещаю. Блин, к этому моменту вы заложили фундамент на три месяца вперед!

Давайте посмотрим, как ваши прошлые траты соотносятся с пропорцией 50:30:20, установленной для идеального бюджета. Выделите свои фиксированные расходы, переменные расходы и сбережения с долгами за один месяц, выберите функцию «диаграммы», а потом опцию «секторная диаграмма» – и у вас получится разбивка того, как подразделяются траты в вашем «пироге». Сделайте то же самое для каждого месяца, по которому вы собрали данные по расходам на настоящий момент. Замечаете ли вы какие-либо тенденции? Все ли они похожи друг на друга? Отличается ли какой-то месяц от остальных? Выходит ли размер ваших сбережений за пределы 20 % от установленной отметки?

ДИАГРАММА 1: в этом примере фиксированные расходы съедают большую часть дохода. Возможно, арендная плата слишком высока и ее можно урезать путем оптимизации или же переехать в другой район города? Сбережения не особо велики, однако 5 % – это лучше, чем 0 %.

ДИАГРАММА 2: здесь переменные расходы занимают самую большую часть бюджета. Это вполне здоровая проблема, так как ваш доход обладает потенциалом довольно сильно увеличить долю сбережений, если вы сможете урезать лишние траты.

Отслеживая основные цифры, вы увидите общую разбивку. В этом нет особого смысла, так как она не помогает понять, по какой причине цифры выглядят именно так. И вот здесь я рекомендую произвести расширение вашей таблицы. В статье фиксированные расходыдобавьте вручную еще несколько строк и заполните образовавшиеся клетки подкатегориями, чтобы разбить ваши траты. Так, например, для фиксированных расходовэто могут быть выплаты по аренде/ипотеке, оплата коммунальных услуг (вода, электричество, газ), траты на транспорт и телефонные счета.

Это долгий процесс: ведь когда вы заносите данные в бюджет, чтобы разнести траты по категориям подобным образом, может возникнуть больше учетных категорий и, как следствие, появится больше сумм. Однако это вооружает нас своего рода увеличительным стеклом, которое позволяет более внимательно взглянуть на траты и привычки. На этом уровне понимания мы можем наконец-то решить, каким будет наш идеальный бюджет.

Читать дальшеИнтервал:

Закладка: