Эдвард Торп - Человек на все рынки: из Лас-Вегаса на Уолл-стрит. Как я обыграл дилера и рынок

- Название:Человек на все рынки: из Лас-Вегаса на Уолл-стрит. Как я обыграл дилера и рынок

- Автор:

- Жанр:

- Издательство:Литагент Аттикус

- Год:2017

- ISBN:978-5-389-14128-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эдвард Торп - Человек на все рынки: из Лас-Вегаса на Уолл-стрит. Как я обыграл дилера и рынок краткое содержание

«Воспоминания Эда Торпа читаются как триллер. В них замешаны потайные носимые компьютеры, от которых не отказался бы и Джейм с Бонд, зловещие персонажи, великие ученые и попытки отравления (не говоря уже о диверсии, после которой Эд должен был “попасть в аварию” посреди пустыни). Эта книга рисует портрет аккуратного, серьезного, организованного человека, посвятившего себя поискам жизни, знаний, финансовой безопасности и, не в последнюю очередь, удовольствий». (Нассим Талеб) «Я приглашаю вас принять участие в моей одиссее по мирам науки, азартных игр и рынков ценных бумаг. Вы узнаете, как мне удалось преодолеть всевозможные опасности и добиться успеха в Лас-Вегасе, на Уолл-стрит и в моей собственной жизни. В этом путешествии вы встретитесь с интересными людьми, от считающих карты игроков в блэкджек до специалистов по инвестициям, от кинозвезд до нобелевских лауреатов. Вы познакомитесь с опционами и другими производными финансовыми инструментами, а также с хедж-фондами и узнаете, как простая инвестиционная стратегия позволяет в долговременной перспективе обыграть всех, даже самых опытных, инвесторов». (Эдвард Торп)

Человек на все рынки: из Лас-Вегаса на Уолл-стрит. Как я обыграл дилера и рынок - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

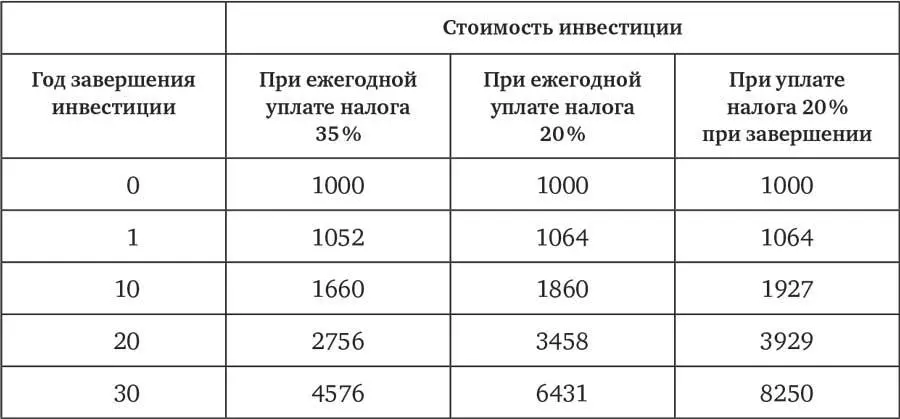

Инвесторы, не занимающиеся индексами, в среднем расходуют в год по 1 % на торговые издержки и платят еще по 1 % тем, кого Уоррен Баффетт называет «помощниками» – фондовым менеджерам, продавцам, консультантам и поверенным, действующим во всех отраслях инвестирования [286]. В результате всех этих трат активные инвесторы в целом отстают от индекса процента на два, в то время как пассивные инвесторы, выбравшие индексный фонд без нагрузки (то есть без комиссионных за продажу) и с низким коэффициентом затрат (то есть с низкими накладными расходами и низкой комиссией за управление), могут тратить на комиссионные и торговые издержки всего 0,25 %. Если провести аналогию с азартными играми, доход активного инвестора равен сумме дохода инвестора пассивного и дополнительной прибыли или убытка, которую получают, платя (в среднем) по 2 % в год за право подбрасывать выпадающую случайным образом монету в некоем (воображаемом) казино. Инвесторам, облагаемым налогами, приходится еще хуже, потому что высокий оборот портфеля означает краткосрочную капитальную прибыль, которую сейчас облагают более высокими налогами, чем прибыль с ценных бумаг, продажа которых откладывается на год. Например, в таблице 6 приведено сравнение результатов инвестиции 1000 долларов под 8 % для разных вариантов налогообложения прибыли: с уплатой налогов каждый год или только по истечении определенного числа лет. Я использовал ставку 35 % для краткосрочной и 20 % для долгосрочной капитальной прибыли. Фактические ставки налога могут быть другими с учетом разряда налогообложения, к которому принадлежит инвестор, и изменений законодательства.

Влиятельные менеджеры частных акционерных и хедж-фондов уговорили своих друзей в конгрессе предоставить им льготы по многолетней отсрочке налогообложения их заграничных доходов; что еще выгоднее, выплачивают они эти суммы не по обычным ставкам подоходного налога, как наемные работники, а по гораздо более низким ставкам обложения долгосрочной капитальной прибыли. Масштабы таких преимуществ можно оценить, сравнив первый и последний столбцы таблицы 6.

Таблица 6. Прибыль с инвестиции, приносящей 8 %, при уплате налогов каждый год по 35 % и по 20 %, а также при уплате 20 % при завершении

Если индекс каждый год опережает всех активных инвесторов в целом на 2 %, значит ли это, что он также обыгрывает большинство паевых фондов, инвестирующих в акции? Широко разрекламированные ежегодные отчеты показывают, что индекс 500 компаний S&P чаще всего действительно опережает большинство паевых фондов – но все-таки не всегда. Почему? Начнем с того, что мы сравниваем несравнимое, «яблоки с апельсинами»: индекс S&P 500 не равен всему рынку. В рамках совокупного индекса всего фондового рынка он играет роль активного инвестора, хотя и с низкими издержками; в него не входит большинство мелких компаний, и поэтому активы паевого фонда, которые не являются частью S&P 500, не подчиняются принципу Шарпа в применении к этому индексу. Акции, входящие в S&P 500, отбирает корпорация Standard & Poor’s, и время от времени в их списке могут случаться удаления и добавления. Хотя эти пятьсот крупных компаний сосредоточивают в себе приблизительно 75 % рыночной стоимости всех котирующихся акций, некоторые весьма крупные компании в их число не входят. В частности, до 2010 года это относилось к компании Berkshire Hathaway, входящей в первую десятку американских компаний по рыночной стоимости. Собственно говоря, среднегодовая доходность с учетом реинвестирования для мелких компаний за восемьдесят два года с 1926 по 2007 год была равна 12,45 %, а для крупных компаний этот показатель составлял 10,36 %. Однако того небольшого преимущества, которое дает паевым фондам размещение части активов в акциях мелких компаний, не хватает для компенсации их дополнительных издержек.

Другое принципиальное отличие касается влияния остатков оборотных средств. Поскольку инвесторы фондов постоянно вносят и изымают деньги, часть капитала фонда оказывается вложена в колеблющийся денежный остаток. При резком росте рынка проценты с этих оборотных средств отстают, и доходность фонда оказывается ниже, чем доходность части его капитала, вложенной в акции. Напротив, когда рынок резко падает, убытки, связанные с акциями, имеющимися у фонда, сокращаются благодаря наличию у фонда оборотных средств и тех процентов, которые он с них получает. Такой задерживающий эффект оборотных средств обычно невелик.

Кроме того, неиндексные паевые фонды – это только часть всех активных инвесторов. У них вполне могут быть умелые менеджеры – в таком случае прибыль группы паевых фондов может быть выше, чем у прочих активных инвесторов. Тогда такая группа паевых фондов может показывать лучшие, чем у других, результаты, несмотря на общее отставание активных инвесторов в целом. Однако исследования исторических результатов паевых фондов находят немного свидетельств такого искусного управления паевыми фондами. И еще: согласно принципу Шарпа, отставание от индекса не зависит от числа активных инвесторов. Речь идет о том, что более низкой обязательно оказывается совокупная доходность всех активно управляемых активов, инвестированных в индекс.

Рейтинговое агентство Morningstar, отслеживающее результаты паевых фондов, периодически сравнивает их с результатами индексов. Данные 2009 года дают характерную картину. С учетом рисков, размеров и категории инвестирования лишь 37 % фондов показывают результаты, лучшие, чем за последние три года; приблизительно то же получается и для пяти- и десятилетнего периодов [287].

Преимущества индексирования показаны в таблице 7. Я использовал исторические данные по результатам акций крупных компаний, например, входящих в S&P 500, и предполагаемые размеры издержек. Более подробные данные приведены в приложении Б. С учетом издержек и инфляции свободные от налогообложения пассивные инвесторы получали 6,7 % годовой прибыли, то есть на треть больше, чем активные (4,7 %). С учетом налогов у активных инвесторов остается 2,0 %, а у индексаторов – 4,8 %, то есть в два с лишним раза больше.

Таблица 7. Сравнение пассивного и активного инвестирования

Для индексирования следует выбрать фонд, годовые издержки которого составляют менее 0,2 %. Не нужно иметь дела с фондами, которые добавляют комиссию за управление, комиссионные брокеров или другие сборы. Единственный вид сборов, на который можно не обращать внимание, – это штрафы за продажу до истечения короткого (например, 30-дневного) срока владения, который фонды используют для защиты от дорогостоящих крупномасштабных операций быстрой покупки и продажи, к которым прибегают некоторые инвесторы.

Читать дальшеИнтервал:

Закладка: