Роберт Кийосаки - Кто взял мои деньги?

- Название:Кто взял мои деньги?

- Автор:

- Жанр:

- Издательство:Array Литагент «Попурри»

- Год:2007

- Город:Минск

- ISBN:978-985-15-2607-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роберт Кийосаки - Кто взял мои деньги? краткое содержание

Для широкого круга читателей.

Кто взял мои деньги? - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Когда вы вдумчиво проанализируете Квадрант денежного потока, эта истина по поводу разницы в налоговых законах станет для вас более ясной.

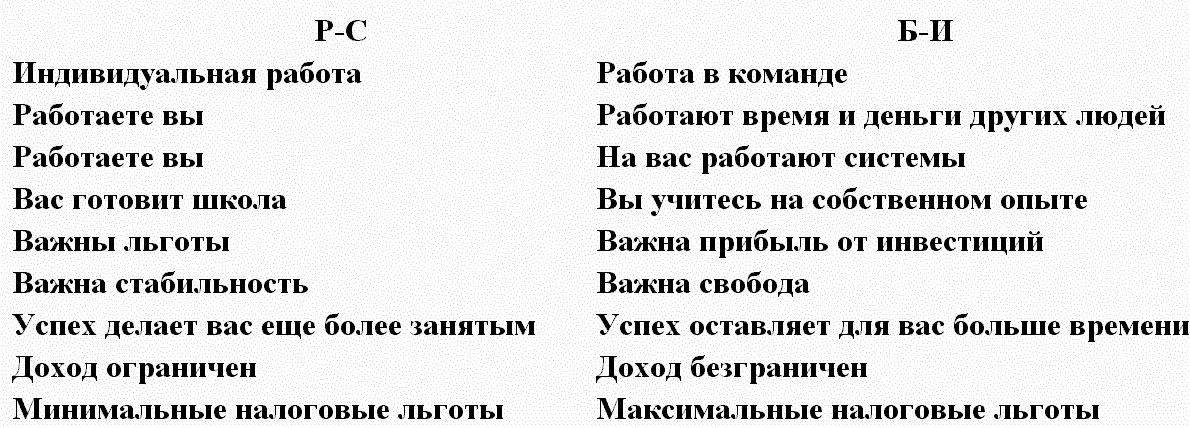

Если вы не знакомы с Квадрантом денежного потока богатого папы, то могу посоветовать обратиться ко второй книге из серии «Богатый Папа», которая называется «Квадрант денежного потока» – очень полезная книга для любого, кто ищет возможности, чтобы изменить свое благосостояние. Квадрант состоит из четырех секторов: Р – для работающих по найму, С – для тех, кто сам обеспечивает себя работой, Б – для имеющих собственный бизнес и И – для инвесторов. В книге рассказывается о ментальных, эмоциональных и технических различиях, которые существуют между людьми, находящимися в разных секторах Квадранта.

Вот в чем разница между левой и правой сторонами Квадранта денежного потока: левая сторона (квадранты Р и С) представлена людьми, усердно работающими ради денег, в то время как правая сторона – людьми, работающими в команде (Б), и людьми, на которых работают деньги (И). Ваша цель – получать как можно больший доход, поступающий с правой стороны Квадранта. Здесь приводятся дополнительные различия между левой и правой сторонами Квадранта:

Вот один из часто задаваемых вопросов: какая разница между предпринимателем из квадранта С и бизнесменом из квадранта Б? Различия здесь весьма существенные. Во– первых, если предприниматель из квадранта С перестает работать, его доход, как правило, прекращается. Например, если слесарь-водопроводчик оставит работу, перестанет поступать и его доход. Бизнес в квадранте Б – это такого рода бизнес, в котором занято как минимум 500 наемных служащих. Другое различие заключается в том, что бизнес из квадранта Б может функционировать одновременно в разных местах. Например, подумайте, чем отличается «McDonald’s» от кафе семейного типа, где мама и папа вынуждены продавать гамбургеры полный рабочий день.

Мы же рекомендуем наемным работникам начинать с бизнеса с неполным рабочим днем, чтобы воспользоваться преимуществами налогового законодательства, предлагаемыми владельцам бизнеса. Начинающие бизнес в квадранте С часто делают первый шаг к созданию бизнеса в квадранте Б.

Разные налоговые законы для разных квадрантов

Налоговые законы существенно отличаются для представителей каждого квадранта. Законы по налогам, принятые в разное время, в основном коснулись тех, кто относится к левой стороне Квадранта. Сейчас даже высокооплачиваемые служащие и частные предприниматели облагаются налогами именно в момент получения дохода.

В 1943 году правительство США издало «Постановление об оплате текущих налогов», в котором был определен порядок удержания подоходного налога с работающих по найму. В результате работодатели стали удерживать с них подоходные налоги именно в момент получения дохода и немедленно перечислять его в государственную казну. Часто молодые специалисты, только начинающие свой трудовой путь, испытывают потрясение, когда сравнивают свою зарплату до выплаты налога с реальной суммой в расчетной ведомости на зарплату. Наемный служащий получает только те деньги, что остаются после всех налоговых отчислений, причем безо всякой скидки. Так кто же взял мои деньги? Несомненно, государство берет свою долю в первую очередь у наемных работников.

Наемный работник может инвестировать или потратить лишь то, что остается после удержания налогов, что существенно ограничивает его возможности использования своих денег. Сегодня существует совсем мало налоговых льгот, которыми могут воспользоваться работающие по найму.

Затем в 1986 году правительство издало Акт о налоговой реформе, согласно которому были ликвидированы все существовавшие прежде льготы. Ограничения на скидки с номинальных потерь оказали весьма чувствительное воздействие на высокооплачиваемых специалистов, таких как врачи, юристы, бухгалтеры, архитекторы, и представителей других профессий, работающих по лицензиям в квадранте С. К тому же сейчас высокооплачиваемые работники лишаются и тех льгот, которые у них были, поскольку государство считает, что они и так имеют достаточно высокие доходы. Иными словами, как только ваш доход увеличивается, вы тут же начинаете – пропорционального этому – лишаться налоговых льгот.

В результате сегодня имеется очень не много возможностей сокращения налоговых отчислений, доступных людям из квадрантов Р и С. Однако налоговый кодекс оставляет много лазеек для представителей квадрантов Б и И. Вот почему я рекомендую людям, сохраняя свое рабочее место с полной занятостью, в то же время начать создавать собственный бизнес, чтобы пользоваться преимуществами налогового законодательства, предусмотренными для владельцев бизнеса и инвесторов.

В 2003 году началась глобальная ревизия налогового законодательства, вызванная «Постановлением по согласованию льгот, связанных с трудовой деятельностью и ростом налогов», которая оказала воздействие на представителей всех четырех квадрантов путем снижения налоговых ставок на доход. Однако львиная доля этих послаблений досталась лицам из квадрантов Б и И – квадрантов очень богатых людей. И это, наверно, правильно, так как это именно те квадранты, где создаются новые рабочие места и наблюдается бурный экономический рост.

И хотя в последнее время снижение налоговых ставок и другие льготы коснулись всех налогоплательщиков, лично я обеспокоен тем, что без должного финансового образования средства, полученные в результате снижения налогов, будут потрачены на потребительские нужды, а не на покупку или создание активов.

Кому дали шанс изменения в законодательстве?

Снижение налогов было разрекламировано как прекрасный шанс для инвесторов, поскольку наряду с сокращением налоговых ставок на доход предусматривало также уменьшение налоговых ставок как на прибыль от продажи собственности, так и на дивиденды, то есть доход, поступающий из квадранта И. Инвесторы получили снижение налогов на прибыль от продажи собственности от 20 до 15 % для долгосрочных капиталовложений. А снижение налогов на 5 % – это уже весьма существенно.

К тому же налоговая ставка на доход, выплачиваемый по дивидендам, была снижена до самой низкой отметки – 15 % (5 % для отдельных лиц в рамках ставок федерального подоходного налога в 10 и 15 %). Раньше доход по дивидендам облагался налогом как обычный доход, при ставках, поднимавшихся до 38,6 %. То есть подоходный налог на дивиденды для лиц, подпадающих под высшую категорию налогообложения, снизился на 23,68 %. Это, с моей точки зрения, главное из всех изменений.

Читать дальшеИнтервал:

Закладка: