Роберт Кийосаки - Поднимите свой финансовый IQ

- Название:Поднимите свой финансовый IQ

- Автор:

- Жанр:

- Издательство:Array Литагент «Попурри»

- Год:2012

- Город:Минск

- ISBN:978-985-15-2371-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роберт Кийосаки - Поднимите свой финансовый IQ краткое содержание

Для широкого круга читателей.

Поднимите свой финансовый IQ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если бы у меня были плохие партнеры, плохое финансирование и плохой менеджмент, покупка дома стала бы для меня финансовой катастрофой. Если бы мне пришлось делать все это в одиночку, я бы отказался. Это слишком большой и сложный проект.

Но если я в состоянии контролировать все эти три компонента (хороших партнеров, хорошее финансирование и хороший менеджмент), то я готов использовать в качестве рычага даже заемные средства. Без такого контроля я бы не согласился брать кредит. Когда риск достаточно высок (например, при спекулировании акциями или недвижимостью), то я готов рискнуть только своими деньгами, которые могу позволить себе потерять.

Высокие доходы при малом риске

А теперь я хочу более подробно объяснить, почему так уверен в своем вложении денег в жилой многоквартирный дом, почему готов использовать эффект рычага, почему оцениваю степень риска как очень низкую, как я собираюсь заработать на этой сделке деньги и заплатить минимум налогов. Существуют три эффективные стратегии инвестирования, которые требуют наличия высокого финансового интеллекта. Это использование чужих денег, обеспечение отдачи от вложений и скрытая прибыль.

1. Использование чужих денег.Существует много вариантов использования средств, поступающих со стороны. В частности, при покупке 300-квартирного жилого дома я использовал 80 процентов заемных средств. Это выгодно прежде всего потому, что деньги банка не облагаются налогами. Есть и другие преимущества использования банковских денег:

Я Банк 1. Право собственности 100 % 0% 2. Доход 100 % 0% 3. Налоговые льготы 100 % 0% 4. Амортизация 100 % 0% Как видно из таблицы, банк вкладывает 80 процентов денег, но я получаю 100 процентов преимуществ. Лучшего партнера невозможно и пожелать.

2. Отдача от вложений.Многие инвесторы с трудом понимают, что такое отдача от вложений. Читая финансовую прессу, вы можете встретить отчеты некоторых инвестиционных фондов, говорящие, к примеру, о 10-процентном росте доходов. Но возникает вопрос, сколько из этих 10 процентов реально доходят до конкретных инвесторов и каким образом осуществляется подсчет. Некоторые фонды измеряют свой доход в процентах прироста стоимости акций, находящихся в инвестиционном портфеле. Например, если год назад средняя цена акций в портфеле составляла 10 долларов, а в нынешнем году – 11, то фонд заявляет о 10-процентном доходе. В данном случае доход измеряется по приросту капитала.

Поскольку моей целью является как прирост капитала, так и денежный поток, я измеряю свой доход только в реально поступающих деньгах. Если я вкладываю 10 долларов и каждый год после уплаты налогов кладу себе в карман 1 доллар, то мой доход составляет 10 процентов годовых. При этом я не учитываю удорожание приобретенных мною активов, поскольку это оценочная величина, и реальную стоимость я узнаю лишь в случае их продажи.

Разница между двумя этими способами подсчета заключается в том, что в первом случае отдача от инвестиций определяется исходя из стоимости акций, а во втором – исходя из суммы, лежащей у меня в кармане. Вообще-то я стремлюсь и к тому, чтобы активы возрастали в цене на 10 процентов, и к тому, чтобы ко мне поступал 10-процентный доход в денежной форме. Однако денежный поток является единственным средством дохода, который можно непосредственно и точно измерить в тот период, когда актив находится в моем владении.

Чьи деньги вносятся в программу 401(k)

Еще одним моментом, который часто вызывает недопонимание, являются утверждения финансовых консультантов относительно того, что работодатели вносят равные с вами вклады в программы пенсионного обеспечения. Если на каждый вложенный мною доллар компания вносит свой доллар, то консультанты считают, что отдача от вложений составляет 100 процентов. Я с этим не согласен. На мой взгляд, компания в данном случае прибавляет к моим деньгам мои же деньги . Другими словами, она удерживает эти деньги у меня из зарплаты и вносит их в мою пенсионную программу, но это все равно мои деньги. Ведь компания так или иначе должна их мне. Это часть моей заработной платы, которая относится к запланированным расходам компании.

Когда я говорю о финансовых рычагах, то подразумеваю чьи-то чужие деньги, а не свои.

Чем больше рычаг, тем выше доход

Эффект рычага очень важен, поскольку чем сильнее проявляется его эффект, тем выше отдача от инвестиций. Например, если я покупаю недвижимость за 100 тысяч долларов, используя только собственные средства, а затем получаю ежегодный доход в размере 10 тысяч, то отдача от моей инвестиции составляет 10 процентов. Если я возьму для покупки кредит на 50 тысяч долларов, то при том же доходе в 10 тысяч отдача составит уже 20 процентов. Если я куплю недвижимость целиком на заемные средства, то при том же доходе отдача будет приближаться к бесконечности. В данном случае это означает, что я получаю деньги ни за что. Десять тысяч долларов регулярно поступают в мой карман, а я оттуда ничего не достаю. Все мои расходы несут квартиросъемщики, а я получаю только доход.

Деньги ни за что

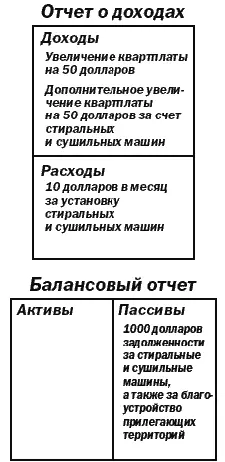

В следующем примере, основанном опять же на покупке 300-квартирного жилого дома, я постараюсь объяснить, каким образом получаю бесконечный доход, пользуясь финансовыми рычагами. Я намерен добиться этого путем повышения квартплаты и установки стиральных и сушильных машин в каждой из 300 квартир. В очень упрощенном виде это выглядит так:

Я повышаю квартплату на 100 долларов в месяц, чтобы сравняться со среднерыночными ценами, а также за благоустройство территории и установку в каждой квартире стиральных и сушильных машин.

Вся эта операция финансируется целиком из заемных средств. Мы получаем дополнительные деньги от банка на благоустройство недвижимости. Вся ситуация находится полностью под нашим контролем. Увеличение задолженности многократно покрывается повышением доходов. Дополнительные 100 долларов представляют собой, формально говоря, бесконечно большую отдачу от инвестиций, поскольку все расходы в данном случае несет банк, а доход получаю я.

Повышенную на 100 долларов квартплату надо умножить на 300 квартир. В общей сложности это дает 30 тысяч долларов в месяц или 360 тысяч в год дополнительно к тем денежным потокам, которые у нас уже есть. Эти 360 тысяч представляют собой бесконечно большую отдачу от инвестиций, причем в конкретном денежном виде, а не в форме фиктивного прироста капитала на бумаге.

В целом же банк вкладывает 100 процентов денег на благоустройство, а мы получаем прибавку к доходу. Все расходы и покрытие кредита оплачивают квартиросъемщики.

Читать дальшеИнтервал:

Закладка: