Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

4.7.1. Доходы от реализации

Глава 26.2 Налогового кодекса РФ для организаций и индивидуальных предпринимателей требует при определении доходов учитывать доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со статьей 249 Налогового кодекса РФ, и внереализационные доходы, определяемые в соответствии со статьей 250 Налогового кодекса РФ. А при определении объекта налогообложения организациями не учитывать доходы, предусмотренные статьей 251 Налогового кодекса РФ.

В тех случаях, когда в статьях 249 и 250 имеются ссылки на другие статьи главы 25 Налогового кодекса РФ, они применяются, если не противоречат другим положениям главы 26.2 Налогового кодекса РФ (письмо МНС России от 11 июня 2003 г. № СА-6-22/657).

Не учитываются в составе доходов полученные дивиденды, если с них удержаны налоги налоговыми агентами в соответствии со статьями 214 и 275 Налогового кодекса РФ.

Доходы, полученные по договору мены

Доходами в упрощенной системе налогообложения признаются не только денежные средства, полученные от реализации товаров (работ, услуг). Единым налогом облагаются доходы в виде имущества, полученного безвозмездно или по договору мены (см. письмо МНС России от 26 мая 2004 г. № 04-02-05/2/25).

Доходы, полученные в натуральной форме, то есть в виде имущества или имущественных прав, учитываются по рыночным ценам.

ПРИМЕР

ООО «Факел» применяет упрощенную систему налогообложения.

В качестве объекта налогообложения организация выбрала доходы, уменьшенные на сумму расходов.

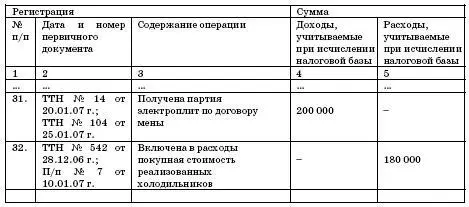

В январе 2007 года организация заключила договор мены с ЗАО «Салют». Согласно условиям договора ООО «Факел» должно передать ЗАО «Салют» 10 холодильников стоимостью 200 000 руб., а ЗАО «Салют» для ООО «Факел» – 10 электроплит. Обмен признан равноценным.

ООО «Факел» 20 января 2007 года отгрузило в адрес ЗАО «Салют» партию холодильников (товарно-транспортная накладная № 14 от 20.01.07 г.). Покупная стоимость холодильников составляет 180 000 руб. (товарно-транспортная накладная № 542 от 28.12.06 г.). Задолженность перед поставщиком холодильников была погашена 10 января 2007 года (платежное поручение № 7).

ООО «Факел» получило партию электроплит 25 января (товарно-транспортная накладная № 104 от 25.01.07 г.). В этот же день бухгалтер сделал запись в Книге учета доходов и расходов:

Доходы и расходы

Авансы полученные

Налоговая база по единому налогу увеличивается на сумму авансов, полученных в счет будущей поставки товаров, работ, услуг (письмо Минфина России от 5 июля 2004 г. № 03-03-05/1/58, от 25 января 2006 г. № 03-11-04/2/15). Причем сделать это необходимо в день поступления денежных средств на счет в банке или в кассу.

ПРИМЕР

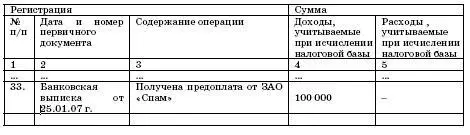

ООО «Факел» 25 января 2007 года получило от ЗАО «Спам» предоплату по договору купли-продажи в размере 100 000 руб. в счет будущей поставки холодильников (банковская выписка по расчетному счету).

В этот же день в Книге учета доходов и расходов была сделана запись:

Доходы и расходы

Авансы возвращенные

По вопросу о том, нужно ли платить единый налог с сумм возвращенной предоплаты, чиновники Минфина высказались в письмах от 21 марта 2005 г. № 03-03-02-04/1/76 и от 24 мая 2005 г. № 03-03-02-04/1/128.

В первом случае минфиновцы разъясняли: если перечисленные партнеру авансы были учтены в составе расходов, то возвращенные суммы нужно учесть в составе налогооблагаемых доходов. Во втором письме был рассмотрен другой вариант: когда предоплата в составе расходов не учитывается. В этом случае чиновники из главного финансового ведомства заявили: возвращенные суммы в облагаемые доходы включать не надо. То же можно сказать и про фирмы, которые платят налог с доходов. Ведь такие «упрощенцы» расходы вообще не отражают.

В другом своем разъяснении, речь идет о письме от 4 июля 2005 г. № 03-11-04/2/11, чиновники отмечали: доходом признается лишь экономическая выгода «в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении различных доходов согласно соответствующей главе Налогового кодекса РФ».

Из этого письма минфиновцев следует, что если к фирме вернулись ее же деньги, то никакой экономической выгоды нет. В такой ситуации с сумм, поступивших в распоряжение организации, применяющей упрощенную систему налогообложения, единый налог можно не платить. Получается, что не любая сумма, которая не относится к налогооблагаемым доходам «упрощенца», перечислена в закрытом перечне статьи 251 Налогового кодекса РФ. Следовательно, нельзя говорить о том, что такие поступления автоматически облагаются единым налогом.

Есть также еще одно более новое письмо чиновников – письмо Минфина России от 14 апреля 2006 г. № 03-11-05/103. Оно также отвечает на вопрос, должны ли «упрощенцы» включать суммы возвращенных авансов в доходы при расчете единого налога. В нем сказано следующее. В соответствии с пунктом 1 статьи 346.17 Налогового кодекса РФ получения доходов у налогоплательщиков, применяющих упрощенную систему налогообложения, признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

При этом, согласно статье 346.15 Налогового кодекса РФ, при налогообложении не учитываются доходы, предусмотренные статьей 251 Налогового кодекса РФ.

В связи с тем, что статьей 251 Кодекса в состав доходов, не учитываемых при налогообложении, не включены суммы авансов, возвращенных покупателям (заказчикам), налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения «доходы», на сумму указанных авансов налоговую базу не уменьшают.

В комментриуемом письме чиновники рассуждали таким образом: в состав доходов, не учитываемых при упрощенной сиситеме налогообложения, не включены суммы авансов, возвращенных покупателям. Следовательно, «упрощенец» должен платить единый налог даже с возвращенного аванса.

Надо сказать, что в данном случае Минфин России противоречит сам себе. Как уже было сказано выше, по вопросу о том, нужно ли платить единый налог с сумм возвращенной предоплаты, чиновники уже высказались в письмах от 21 марта 2005 г. № 03-03-02-04/1/76 и от 24 мая 2005 г. № 03-03-02-04/1/128. И совсем иначе, чем в апрельском письме.

Читать дальшеИнтервал:

Закладка: