Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

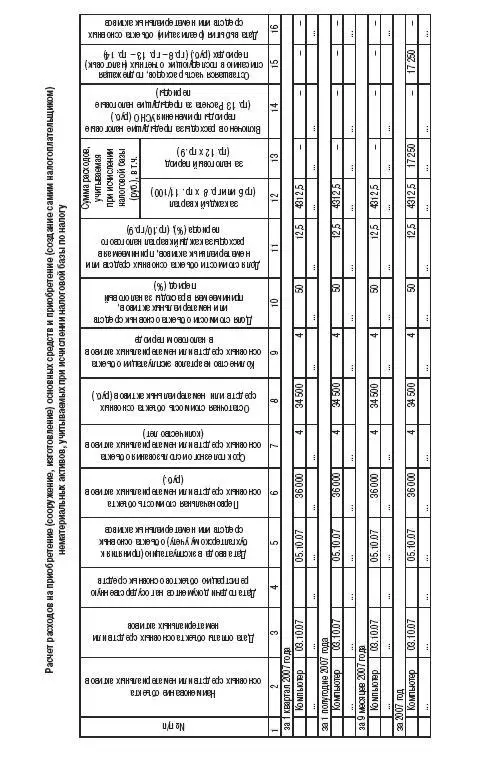

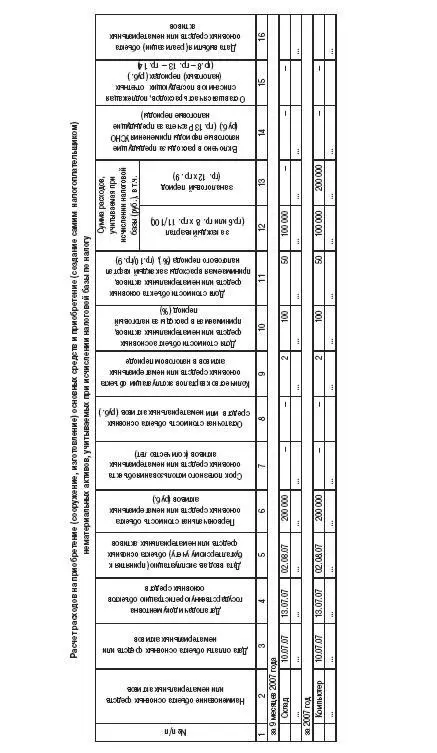

В августе склад был введен в эксплуатацию на основании Акта приемки-передачи от 2 августа 2007 года № 13.

Порядок заполнения раздела II Книги учета доходов и расходов приведен в таблице на с. 347.

«Упрощенцы», которые приобрели основные средства в рассрочку, могут списать в расходы их частично оплаченную стоимость, не дожидаясь, когда полностью рассчитаются за это имущество с поставщиком. Таково мнение Минфина России, озвученное в письме от 26 июня 2006 года за № 03-11-04/2/129.

Надо сказать, что чиновники на местах, да и сами представители главного финансового ведомства раньше не раз заявляли, что списать в расходы стоимость основного средства можно лишь после полной оплаты. Пример, письмо Минфина России от 18 октября 2005 г. № 03-11-02/52.

Правда, арбитражные суды признавали такие разъяснения не соответствующими налоговому законодательству. Так ФАС Северо-Западного округа в постановлении от 12 апреля 2006 г. № А56-33097/2005 поддержал налогоплательщика, включившего оплаченную часть стоимости основного средства в расходы, не дожидаясь полной оплаты. Судьи указали: позиция налоговиков, требующих относить в состав расходов стоимость основного средства лишь после полной его оплаты, является расширительным толкованием пункта 2 статьи 346.17 Налогового кодекса РФ.

Теперь и чиновники изменили свою точку зрения: стоимость основных средств, введенных в эксплуатацию, но оплачиваемых частями, учитываются в расходах в течение отчетных (налоговых) периодов равными долями по мере их оплаты.

Итак, основное средство, купленное в период применения «упрощенки», подлежит списанию равномерно в течение года. Как же быть, если к тому же оно оплачено частями? В этом случае в каждый квартал нужно определять, какую часть стоимости относить на расходы. То есть, если первый платеж прошел в первом квартале, то оплаченную часть стоимости основного средства надо включать в расходы в каждом квартале года. Если следующий платеж произошел во втором квартале, то его распределяют уже на три квартала. Заметьте: в этом случае во втором квартале в расходы будет отнесено 1/4 стоимости основного средства, оплаченной в I квартале, и треть стоимости этого имущества, оплаченного во втором квартале. Продемонстрируем на примере.

ПРИМЕР

Организация с 2007 года применяет упрощенную систему налогообложения. 13 февраля 2007 года она приобрела основное средство за 97 056 руб. (без учета НДС) и ввела его в эксплуатацию. По условиям договора предусмотрена рассрочка платежа: 50 процентов от стоимости молотков нужно перечислить 13 февраля, а остальные 50 процентов – 13 апреля.

Следовательно, половина стоимости основного средства (она оплачена в феврале) будет списываться равномерно в I, II, III и IV кварталах. А вторая половина, оплаченная в апреле, в течение трех кварталов: II, III и IV. В таблице ниже приведена сумма, которую нужно списать в расходы в каждом квартале 2006 года. (См. с. 349).

Теперь остается определиться, как заполнить раздел II «Расчет расходов на покупку (создание, сооружение) основных средств и нематериальных активов, учитываемых при исчислении налоговой базы по единому налогу» Книги учета доходов и расходов. Для этого надо обратиться к приказу Минфина России от 30 декабря 2005 г. № 167н. Этим документом утвержден Порядок заполнения Книги учета доходов и расходов.

Согласно правилам в графе 6 раздела II Книги учета доходов и расходов отражают первоначальную стоимость объекта основных средств или нематериальных активов. Здесь вы покажете сумму, за которую приобрели основное средство (и в скобках сумму оплаты). А вот в графе 12, где отражается сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода, нужно показать оплаченную стоимость основного средства. Эта сумма рассчитывается как произведение первоначальной стоимости (в нашем случае суммы, указанной в скобках – оплаченной части) на процентную долю стоимости объекта основных средств, принимаемая в расходы за каждый квартал налогового периода.

4.6.6. Приобретение основного средства (нематериального актива) до перехода на упрощенную систему

После перехода на упрощенную систему налогообложения в состав расходов включается остаточная стоимость «старых» основных средств, установленная на дату перехода, в следующем порядке.

Остаточная стоимость основных средств, срок полезного использования которых не превышает трех лет, включается в состав расходов равными долями в течение первого года использования упрощенной системы налогообложения. Иными словами в последний день каждого квартала бухгалтер принимает в целях налогообложения 1/4 часть остаточной стоимости указанных объектов.

Остаточная стоимость основных средств, срок полезного использования которых превышает 15 лет, списывается в расходы равными долями в течение 10 лет. Следовательно, ежеквартально в составе расходов учитывается 1/40 остаточной стоимости указанных объектов.

Остаточная стоимость прочих объектов основных средств должна быть отнесена на расходы в течение трех лет. В первый год списывается 50 % остаточной стоимости (по 1/8 ежеквартально), во второй год – 30 % (по 3/40 ежеквартально), в третий год – 20 % (по 1/20 ежеквартально).

Порядок списания остаточной стоимости «старых» основных средств зависит от срока их полезного использования.

При отражении расходов на приобретение «старых» основных средств бухгалтер должен заполнить практически все графы таблицы раздела II Книги, за исключением графы 16 «Дата выбытия (реализации) объекта основных средств или нематериальных активов» и графы 4 «Дата подачи документов на государственную регистрацию объектов основных средств».

В графе 12 отражается сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода.

По объектам основных средств и нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) до перехода на упрощенную систему налогообложения, данная сумма определяется как произведение граф 8 и 11, деленное на 100.

Читать дальшеИнтервал:

Закладка: