Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

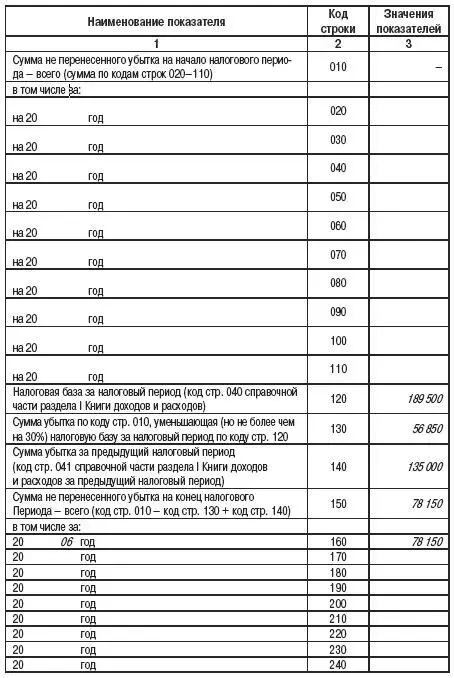

ПРИМЕР

Организация применяет упрощенную систему налогообложения с 1 января 2007 года. Единый налог фирма считает с разницы между доходами и расходами. По итогам 2006 года доходы фирмы составили 1 500 000 руб., а расходы – 1 620 000 руб. Поэтому фирма получила убыток в размере 120 000 руб. По итогам прошлого года организация вынуждена была заплатить минимальный налог. Его сумма равна 1 проценту от полученных за год доходов, то есть 15 000 руб. (1 500 000 руб. Ч 1 %).

Сумма убытка, которую можно перенести на будущее, равна 135 000 руб. (120 000 + 15 000). По итогам 2007 года организация получила прибыль в сумме 189 500 руб. Теперь нужно определить размер убытка, который уменьшит налоговую базу по единому налогу за 2008 год – это 30 процентов от суммы прибыли – то есть 56 850 руб. (189 500 Ч 30 %). Раздел III Книги учета доходов и расходов будет заполнен следующим образом:

III. Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

за 20 07 годналоговый период

Ответственность за неведение Книги учета доходов и расходов

Предусмотрена ли статьей 120 Налогового кодекса РФ ответственность в случае отсутствия книги учета доходов и расходов? Предусмотрена ли также ответственность, если книга учета доходов и расходов не заверена в налоговой инспекции?

Привлечь организацию к ответственности на основании статьи 120 Налогового кодекса РФ можно, если допущено грубое нарушение правил учета доходов и расходов или объектов налогообложения. Размер штрафа зависит от того, привели ошибки к занижению налоговой базы или нет.

Если налоговая база занижена не была, то на величину санкций влияет, как долго организация грубо нарушала правила, если в течение одного налогового периода, – ее оштрафуют на 5000 руб. (п. 1 ст. 120 Налогового кодекса РФ), а вот когда ошибки совершались более длительный срок (в течение нескольких налоговых периодов), штраф увеличивается втрое – до 15 000 руб. (п. 2 ст. 120 Налогового кодекса РФ).

Обратите внимание: если в результате грубого нарушения правил учета доходов и расходов и объектов налогообложения, организация переплатила налоги в бюджет, она также может быть оштрафована по пункту 1 или 2 статьи 120 Налогового кодекса РФ. Во всяком случае, такое разъяснение дал Минфин России в письме от 1 июля 2004 г. № 07-02-14/160. С чиновниками финансового ведомства согласны и суды (см. например, постановления ФАС Северо-Западного округа от 26 июля 2004 г. по делу № А13-10706/03-05, ФАС Дальневосточного округа от 15 января 2004 г. по делу № Ф03-А37/03-2/3329).

Если налоговая база была занижена, то в этом случае чиновники будут руководствоваться пунктом 3 статьи 120 Налогового кодекса. И штраф будет значительнее. Он составит 10 процентов от суммы недоимки, но не меньше 15 000 руб.

А что понимается под «грубым нарушением»? Ответ в пункте 3 статьи 120 Налогового кодекса РФ. Это:

– отсутствие первичных документов, счетов-фактур, регистров бухгалтерского учета;

– систематическое, как минимум два раза в течение календарного года, несвоевременное и неправильное отражение на счетах бухгалтерского учета и в бухгалтерской отчетности хозяйственных операций, денег, материальных ценностей, нематериальных активов и финансовых вложений.

По мнению чиновников, приведенному в письме Минфина России от 31 марта 2005 г. № 03-02-07/1-85, санкции по статье 120 Налогового кодекса РФ применяются, только если отсутствуют регистры бухгалтерского учета. Книга учета доходов и расходов является регистром налоговым. Это следует из статьи 346.24 Налогового кодекса РФ. Ведь книга ведется для того, чтобы определить сумму единого налога. А за отсутствие налогового регистра оштрафовать на 5000 руб. по статье 120 нельзя. В этой статье также не предусмотрена и ответственность за неверно составленные налоговые регистры, и за то, что они не заверены в инспекции. За эти нарушения наказывают по статье 126 Налогового кодекса РФ. Сумма штрафа составляет 50 руб.

И еще: организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов, и учет своей финансово-хозяйственной деятельности должны осуществлять в Книге учета доходов и расходов. Согласно статье 346.24 Налогового кодекса РФ книга учета доходов и расходов является регистром налогового, но никак не бухгалтерского учета. Статья 120 Налогового кодекса РФ не предусматривает каких-либо санкций за неправильное ведение налогового учета. Таким образом, штрафы в случае допущения организацией ошибок при заполнении книги, а равно за неотражение отдельных операций к организации применяться не должны. Подтверждают эту точку зрения и арбитражные суды. Пример: постановление ФАС Северо-Западного округа от 4 октября 2004 г. № А56-4905/04.

4.7. Особенности учета доходов

при упрощенной системе налогообложения

Независимо от выбранного объекта налогообложения установлен единый порядок учета доходов при упрощенной системе.

Согласно статье 346.15 Налогового кодекса РФ в состав доходов включаются:

– выручка от продажи товаров, работ, услуг, имущества и имущественных прав;

– внереализационные доходы.

Доходы признаются кассовым методом (п. 1 ст. 346.17 Налогового кодекса РФ). Это значит, что в день поступления денежных средств на счет в банке или в кассу организации, в момент получения имущества или имущественных прав бухгалтеру необходимо отразить соответствующую сумму дохода в Книге учета доходов и расходов.

В отношении налога на добавленную стоимость ситуация такова: согласно п. 5 ст. 173 Налогового кодекса РФ если организация или индивидуальный предприниматель, применяющие упрощенную систему налогообложения, выставят своему покупателю счет-фактуру с указанием НДС, то они будут обязаны уплатить указанную сумму в бюджет.

Хотя организации или индивидуальные предприниматели, применяющие упрощенную систему налогообложения, по своему статусу не являются ни налогоплательщиками, ни налоговыми агентами по НДС, они обязаны уплатить в бюджет сумму незаконно взысканного со своих покупателей налога. В подтверждение этому можно привести постановление ФАС Северо-Западного округа от 25 марта 2002 г. по делу № А05-11373/01-609/22.

Заметьте: при определении объекта налогообложения единым налогом не учитываются доходы, предусмотренные статьей 251 Налогового кодекса РФ.

Кроме того, не учитываются в составе доходов доходы в виде полученных дивидендов, если их налогообложение произведено налоговым агентом в соответствии с положениями статей 214 и 275 Налогового кодекса РФ.

Читать дальшеИнтервал:

Закладка: