Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

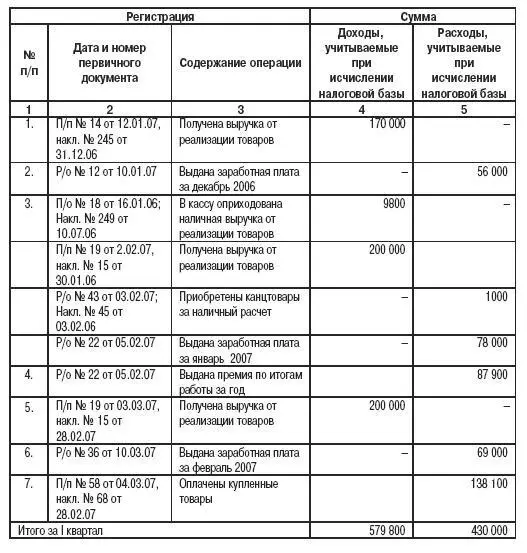

ПРИМЕР

Организация с 1 января 2007 года перешла на упрощенную систему налогообложения. Объектом налогообложения организация выбрала доходы, уменьшенные на величину расходов. По итогам работы за I квартал 2007 года были подсчитаны итоговые значения граф 4 и 5 Книги учета доходов и расходов организации.

Доходы организации, учитываемые при расчете единого налога, – 579 800 руб. (графа 4). Расходы, осуществленные и оплаченные организацией в первом полугодии, и уменьшающие налогооблагаемые доходы, – 430 000 руб. (графа 5).

В I квартале таблица раздела 1 Книги учета доходов и расходов была заполнена следующим образом:

4.6.4. Раздел II. Расчет расходов на покупку (создание, сооружение) основных средств и нематериальных активов, учитываемых при расчете единого налога

Статья 346.16 Налогового кодекса РФ позволяет предпринимателю, который применяет «упрощенку», учесть в составе расходов стоимость купленных основных средств. При этом для целей главы 26.2 Налогового кодекса РФ основными средствами является амортизируемое имущество, которое определяется в соответствии с главой 25 Налогового кодекса РФ. А вот расходы на покупку такого имущества и исключительных прав во время упрощенной системы определяются по данным бухгалтерского учета.

При использовании упрощенной системы налогообложения амортизация по основным средствам не начисляется, однако расходы на их приобретение учитываются при расчете единого налога. Для этого предусмотрен второй раздел Книги учета доходов и расходов. Его заполняют только те организации и предприниматели, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Данные о расходах на приобретение основных средств отражаются в Книге учета доходов и расходов в последний день отчетного (налогового) периода (п. 2 ст. 346.17 Налогового кодекса РФ).

Раздел II состоит из одной таблицы, которая содержит 16 граф. Первые пять граф таблицы заполняются по всем основным средствам, которыми владеет налогоплательщик. В них указывается порядковый номер записи, общие сведения об основных средствах: их название, день ввода в эксплуатацию, дата оплаты и первоначальная стоимость основного средства.

Заполнение остальных граф таблицы зависит от того, когда было приобретено (сооружено, изготовлено) и оплачено основное средство. Возможны три варианта:

1) основное средство приобретено (сооружено, изготовлено) в период применения «упрощенки». В этом случае расходы признаются в полном объеме в момент ввода объекта в эксплуатацию;

2) основное средство приобретено (сооружено, изготовлено) и оплачено до перехода на упрощенную систему налогообложения. В этом случае на дату перехода организации на «упрощенку» необходимо определить остаточную стоимость указанных объектов. Она будет включена в состав расходов, учитываемых при расчете единого налога, в зависимости от срока его полезного использования, который определяется на основании Классификации основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1;

3) основное средство приобретено до, а оплачено после перехода на упрощенный режим налогообложения.

4.6.5. Приобретение основного средства (нематериального актива) в период применения упрощенной системы

Если объект основных средств организация или предприниматель приобрели после перехода на упрощенную систему налогообложения, то стоимость такого объекта списывается в расходы только после выполнения двух условий: основное средство оплачено и объект введен в эксплуатацию (п. 3 ст. 346.16 Налогового кодекса РФ).

Стоимость основных средств и нематериальных активов, купленных (сооруженных, изготовленных, созданных самим налогоплательщиком), включается в расходы не сразу, а частями равномерно в течение года.

Согласно пункту 3 статьи 346.16 Налогового кодекса РФ расходы в отношении приобретенных (сооруженных, изготовленных) основных средств в период применения упрощенной системы налогообложения принимаются с момента ввода этих основных средств в эксплуатацию. А ниже сказано, что «при этом в течение налогового периода расходы принимаются за отчетные периоды равными долями».

Другими словами, если имущество оплачено в I квартале, то в каждом квартале на расходы будет списываться по 1/4 его стоимости. Если основные средства куплены, скажем, в III квартале, то в расходы нужно будет включить половину его стоимости в III квартале, а вторую половину уже в IV.

Помимо первых шести граф (пяти, если приобретаются основные средства, не требующие государственной регистрации) необходимо заполнить графы 12 и 13.

В графе 12 отражается сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода.

При этом по объектам основных средств или нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, данная сумма определяется как произведение граф 6 и 11, деленное на 100. Так сказано в пункте 3.16 Порядка заполнения раздела II Книги учета доходов и расходов.

То есть стоимость основных средств и нематериальных активов, купленных (сооруженных, изготовленных, созданных самим налогоплательщиком), включается в расходы не сразу, а частями равномерно в течение года. При этом чиновники Минфина ссылаются на новую редакцию пункта 3 статьи 346.16 Налогового кодекса РФ. В ней сказано, что расходы в отношении приобретенных (сооруженных, изготовленных) основных средств в период применения упрощенной системы налогообложения принимаются с момента ввода этих основных средств в эксплуатацию. А ниже сказано, что «При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями».

Что касается «входного» НДС, уплаченного при покупке основного средства, то его следует включать в расходы в том же порядке, что и стоимость самих основных средств, к которым налог относится. Хотя учитывается в расходах он отдельно (подп. 8 п. 1 ст. 346.16 Налогового кодекса РФ).

ПРИМЕР

С 1 января 2007 года организация применяет упрощенную систему налогообложения. В качестве объекта налогообложения организация выбрала доходы, уменьшенные на сумму расходов.

В июле 2007 года было приобретено здание склада общей стоимостью 200 000 руб. Оплата была произведена 10 июля 2007 года платежным поручением № 154. А 13 июля были поданы документы на государственную регистрацию прав на недвижимое имущество.

Читать дальшеИнтервал:

Закладка: