Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

На наш взгляд, в графе 2 первого раздела Книги учета нужно указать номер и дату документа, на основании которого материалы были переданы в производство, а также номер и дату документа на оплату приобретенных материалов.

ПРИМЕР

ООО «Фитиль» выпускает мягкую мебель. С 1 января 2007 года организация перешла на упрощенную систему налогообложения.

В декабре 2006 года организация перечислила аванс ООО «Хлопок» в счет поставки обивочной ткани в размере 11 800 руб. (платежное поручение № 245 от 30.12.05 г.).

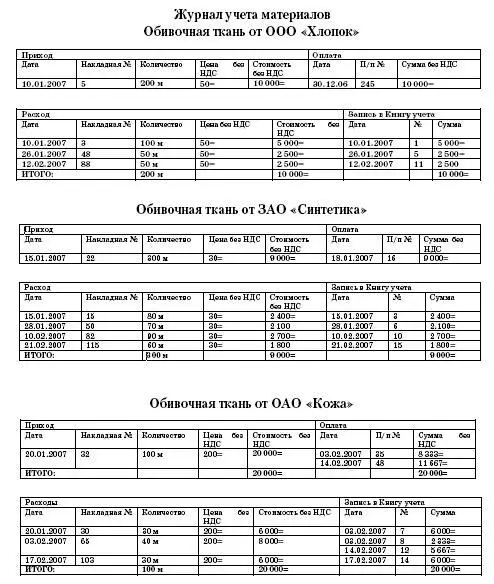

В январе 2007 года на склад ООО «Фитиль» поступила обивочная ткань всего на сумму 46 020 руб.:

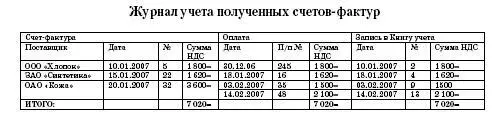

– 200 метров от ООО «Хлопок» на сумму 11 800 руб., в том числе НДС – 1800 руб. (накладная и счет-фактура № 5 от 10.01.2007 г.);

– 300 метров от ЗАО «Синтетика» на сумму 10 620 руб., в том числе НДС – 1620 руб. (накладная и счет-фактура № 22 от 15.01.2007 г.);

– 100 метров от ОАО «Кожа» на сумму 23 600 руб., в том числе НДС – 3600 руб. (накладная и счет-фактура № 32 от 20.01.2007 г.).

18 января 2007 года была погашена задолженность перед ЗАО «Синтетика» за полученные материалы в размере 10 620 руб. (платежное поручение № 16 от 18.01.2007 г.).

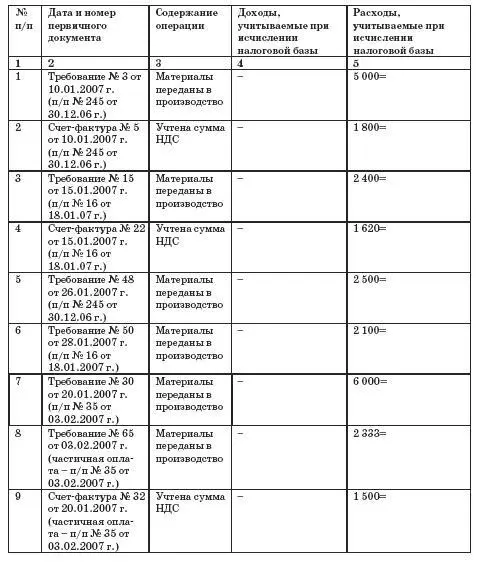

В январе обивочная ткань была отпущена в производство – всего на сумму 18 000 руб.:

– по требованию № 3 от 10.01.2007 100 м ткани от ООО «Хлопок» на сумму 5000 руб. [(11 800 руб. – 1800 руб.): 200 м Ч 100 м];

– по требованию № 15 от 15.01.2007 80 м ткани от ЗАО «Синтетика» на сумму 2400 руб. [(10 620 руб. – 1620 руб.): 300 м Ч 80 м];

– по требованию № 30 от 20.01.2007 30 м ткани от ОАО «Кожа» на сумму 6000 руб. [(23 600 руб. – 3600 руб.): 100 м Ч 30 м];

– по требованию № 48 от 26.01.2007 50 м ткани от ООО «Хлопок» на сумму 2500 руб.;

– по требованию № 50 от 28.01.2007 70 м ткани от ЗАО «Синтетика» на сумму 2100 руб.

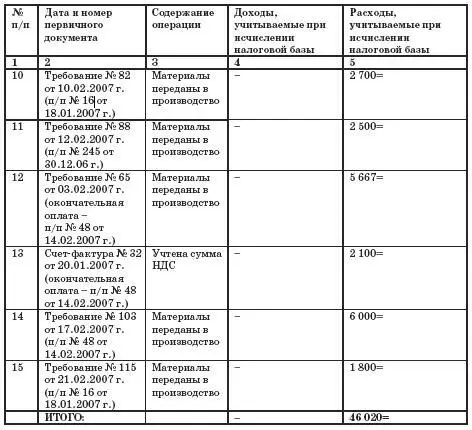

В феврале обивочная ткань была отпущена в производство – всего на сумму 21 000 руб.:

– по требованию № 65 от 03.02.2007 40 м ткани от ОАО «Кожа» на сумму 8000 руб.;

– по требованию № 82 от 10.02.2007 90 м ткани от ЗАО «Синтетика» на сумму 2700 руб.;

– по требованию № 88 от 12.02.2007 50 м ткани от ООО «Хлопок» на сумму 2500 руб.;

– по требованию № 103 от 17.02.2007 30 м ткани от ОАО «Кожа» на сумму 6000 руб.;

– по требованию № 115 от 21.02.2007 60 м ткани от ЗАО «Синтетика» на сумму 1800 руб.

В феврале 2006 года была погашена задолженность перед ОАО «Кожа» за полученные материалы:

– п/п № 35 от 03.02.2007 на сумму 6000 руб.

– п/п № 48 от 14.02.2007 на сумму 14 000 руб.

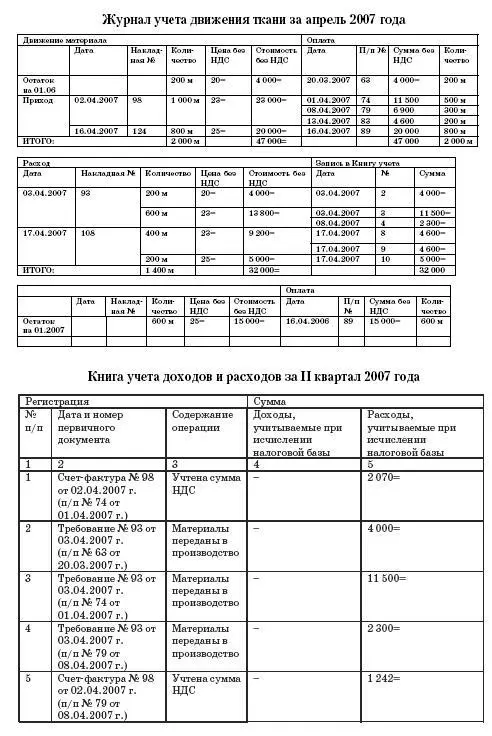

Для учета материалов бухгалтер ООО «Фитиль» ведет специальный журнал. В нем он отдельно отражает информацию о каждой партии материалов, поступившей на предприятие. Данные за январь-февраль 2007 года представ-

лены ниже.

В отдельном журнале бухгалтер ООО «Фитиль» учитывает полученные счета-фактуры.

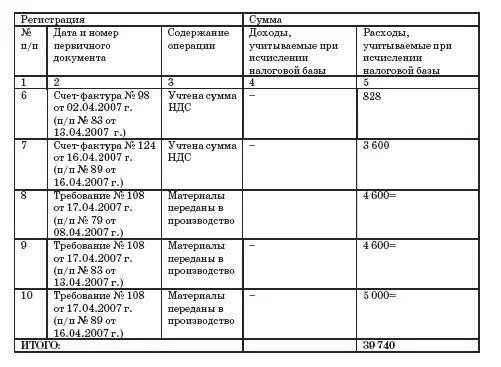

В I квартале 2007 года бухгалтер ООО «Фитиль» сделал в Книге учета такие записи:

Книга учета доходов и расходов за I квартал 2007 года

Оценка стоимости материалов, списанных в производство

Статья 254 Налогового кодекса РФ разрешает оценивать списанные материалы по:

– стоимости единицы запасов;

– средней стоимости;

– стоимости первых по времени приобретения (ФИФО);

– стоимости последних по времени приобретения (ЛИФО).

Теоретически организация, применяющая упрощенную систему налогообложения, может оценивать материалы, списанные в производство, любым из перечисленных способов.

Однако на практике организовать такой учет будет достаточно сложно.

Если организация в течение месяца приходует несколько партий однородных материалов, то целесообразно оценивать использованные материалы методом ФИФО. При этом, чтобы не запутаться, оплачивать материалы лучше в той последовательности, в которой они поступили на склад предприятия.

ПРИМЕР

ООО «Силуэт» занимается пошивом постельного белья. Основной поставщик предприятия – ткацкая фабрика ООО «Ивановские ситцы».

С 1 января 2007 года ООО «Силуэт» применяет упрощенную систему налогообложения.

На начало второго квартала 2007 года на складе предприятия числилось 200 метров ткани по учетной стоимости 4000 руб. Они были оплачены 20 марта (п/п № 63).

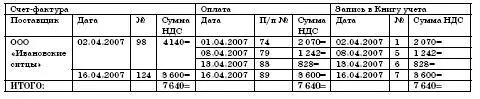

2 апреля 2007 года на склад поступило 1 000 м ткани по накладной и счету-фактуре № 98 на сумму 27 140 руб., в том числе НДС – 4140 руб.

Ткань была частично оплачена:

– 1 апреля – 500 м (п/п № 74 на сумму 13 570 руб., в том числе НДС – 2070 руб.);

– 8 апреля – 300 м (п/п № 79 на сумму 8142 руб., в том числе НДС – 1242 руб.);

– 13 апреля – 200 м (п/п № 83 на сумму 5428 руб., в том числе НДС – 828 руб.).

16 апреля 2007 года на склад было оприходовано 800 м ткани по накладной и счету-фактуре № 124 на сумму 23 600 руб., в том числе НДС – 3600 руб. В этот же день ткань была оплачена (п/п № 89).

В течение месяца в производство было отпущено всего 1400 м:

– по требованию № 93 от 03.04.2007 г. – 800 м;

– по требованию № 108 от 17.04.2007 г. – 600 м.

Остаток ткани на складе на 1 мая 2007 года составил 600 метров.

Организация оценивает материалы, списанные в производство, методом ФИФО.

Всего поступило в апреле на склад 1800 м ткани на сумму 43 000 руб. (27 140 – 4 140 + 23 600 – 3600).

Журнал учета полученных счетов-фактур за апрель 2007 года

Согласно пункту 2 статьи 254 Налогового кодекса РФ в стоимость материалов помимо цены приобретения включаются также:

– комиссионные вознаграждения, уплаченные посредническим организациям;

– ввозные таможенные пошлины и сборы;

– расходы на транспортировку;

– другие затраты, связанные с приобретением материальных ценностей.

Для того чтобы эти затраты были признаны расходами в целях расчета единого налога, они должны быть оплачены. Таким образом, если в ходе приобретения материалов организация понесла дополнительные затраты, то стоимость материалов можно будет признавать в качестве расходов только при одновременном выполнении трех условий:

– стоимость материалов оплачена поставщику;

– материалы списаны в производство;

– затраты, связанные с приобретением материалов, оплачены.

Читать дальшеИнтервал:

Закладка: