Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Чтобы избежать споров с налоговой инспекцией, при заключении договоров аренды здания или помещения лучше на стоимость коммунальных услуг увеличить арендную плату, которую полностью можно учесть при расчете единого налога (подп. 4 п. 1 ст. 346.16 Налогового кодекса РФ).

Другой выход для арендатора из создавшегося положения – заключить договоры на коммунальное обслуживание непосредственно со снабжающими организациями. В этом случае расходы на оплату «коммуналки» можно отнести к материальным расходам на основании подпункта 5 пункта 1 статьи 254 Налогового кодекса РФ.

4.8.4. Расходы на оплату работ и услуг сторонних организаций

Много споров вызывает вопрос о возможности включения в состав расходов затрат на оплату работ и услуг производственного характера, которые выполнены сторонними организациями.

Свое мнение по этому поводу налоговики высказали в письме УМНС по г. Москве от 16 января 2004 г. № 21–14/02785. Они считают, что организации, уплачивающие единый налог с разницы между доходами и расходами, могут учесть такие затраты в составе материальных расходов на основании подпункта 5 пункта 1 статьи 346.16 Налогового кодекса РФ.

Дело в том, что состав материальных расходов организаций, уплачивающих единый налог, должен быть точно таким же, как и у организаций, уплачивающих налог на прибыль. При общем же режиме налогообложения затраты на приобретение работ и услуг производственного характера, выполненных сторонними организациями или индивидуальными предпринимателями, учитываются в составе расходов организаций (подп. 5 п. 1 ст. 254 Налогового кодекса РФ).

Следовательно, организации, применяющие упрощенную систему налогообложения, могут уменьшить полученные доходы на стоимость работ и услуг производственного характера, выполненных сторонними организациями и предпринимателями.

4.8.5. Расходы на обслуживание ККТ

Расходы на обслуживание контрольно-кассовой техники статьей 346.16 Налогового кодекса РФ не предусмотрены.

В то же время организации, применяющие упрощенную систему налогообложения, обязаны вести кассовые операции в соответствии с установленным порядком и выполнять положения, предусмотренные Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении ККТ при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт».

Порядок ведения кассовых операций в РФ утвержден решением Совета Директоров Банка России от 22 сентября 1993 г. № 40.

Применение ККТ является обязанностью каждой организации (предпринимателя), использующей упрощенный режим налогообложения. Поэтому затраты, связанные с техническим обслуживанием кассовых аппаратов, можно считать расходами на приобретение работ и услуг производственного характера (письмо УМНС по г. Москве от 26 апреля 2004 г. № 21–08, 21–09/28428). Следовательно, эти затраты можно учесть при расчете единого налога в составе материальных расходов.

По мнению налоговиков, для этого необходимо одновременное выполнение сразу двух условий:

• расходы по договору с центром технического обслуживания (ЦТО) должны быть фактически оплачены;

• работы (услуги) по договору должны быть фактически выполнены. Такое утверждение несколько смущает бухгалтеров. Ведь договор с ЦТО

заключается на определенный период, в течение которого ЦТО обязуется установить ККТ, проводить планово-профилактические работы, гарантийный ремонт, доставлять расходные материалы и т. д. Поэтому непонятно, когда именно можно считать работы выполненными, а услуги оказанными, чтобы сумму оплаты по договору с ЦТО включить в состав расходов.

На наш взгляд, в этом случае следует поступать следующим образом.

ПРИМЕР

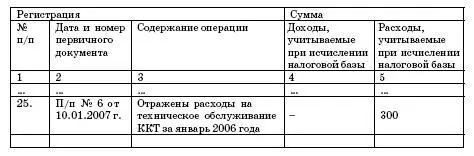

В январе 2007 года ООО «Факел» заключило договор с ЦТО на обслуживание нового кассового аппарата. В рамках этого договора 10 января были оплачены услуги центра по техническому обслуживанию ККТ за период январь-июнь 2007 года. Стоимость услуг составила 1800 руб. (платежное поручение № 6 от 10.01.2007 г.).

Ежемесячно бухгалтер может включать в состав расходов, учитываемых в целях налогообложения, часть общей суммы оплаты в размере 300 руб. (1800 руб.: 6 мес.).

Запись в Книге учета доходов и расходов на 31 января 2007 года будет выглядеть следующим образом:

Доходы и расходы

Благодаря поправкам, внесенным Федеральным законом № 58-ФЗ, пункт 1 статьи 346.16 Налогового кодекса РФ дополнится новым подпунктом 35. Согласно ему в расходы можно будет относить затраты на обслуживание контрольно-кассовой техники. То есть для таких расходов появится отдельная статья. Впрочем, как видите, проблем с их списанием нет и теперь.

4.8.6. Расходы на спецодежду

Перечень расходов, перечисленный в статье 346.16 Налогового кодекса РФ, является закрытым. Это значит, что организация, применяющая упрощенную систему налогообложения, может учесть при расчете единого налога только те расходы, которые указаны в этом списке.

Несмотря на то, что затраты на приобретение организацией специальной одежды прямо не указаны в перечне расходов, предусмотренных статьей 346.16 Налогового кодекса РФ, при расчете единого налога организация может включить в состав расходов стоимость спецодежды. Об этом говорится в письме Минфина России от 9 июня 2004 г. № 03-02-05/2/34.

Те организации, которые рассчитывают налог по ставке 15 процентов, уменьшают полученные доходы на сумму материальных расходов на основании подпункта 5 пункта 1 статьи 346.16 Налогового кодекса РФ. Размер полученных доходов определяется по правилам главы 25 Налогового кодекса РФ (п. 2 ст. 346.16 Налогового кодекса РФ). В подпункте 3 пункта 1 статьи 254 Налогового кодекса РФ говорится, что к материальным расходам организации относятся, в частности, затраты на приобретение спецодежды. Следовательно, организации, применяющие упрощенную систему налогообложения, могут включить ее стоимость в расходы по этой статье в момент передачи в эксплуатацию.

По мнению Минфина, необходимыми условиями признания расходов являются их обоснованность и документальное подтверждение (п. 1 ст. 252 Налогового кодекса РФ). Иными словами, расходы на приобретение спецодежды должны быть экономически оправданы. Кроме того, необходимость выдачи спецодежды работникам конкретной профессии должна быть предусмотрена законодательством РФ.

Речь в данном случае идет о Трудовом кодексе РФ. Согласно статье 221 Трудового кодекса РФ на работах с вредными или опасными условиями, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, работодатель должен обеспечить работников средствами индивидуальной защиты.

Читать дальшеИнтервал:

Закладка: