Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Трудовой кодекс обязывает работодателей в письменной форме извещать каждого работника о составных частях заработной платы, которая причитается ему на определенный период.

Аванс выплачивается уже после того, как первая половина месяца полностью отработана. Перед тем как выплатить аванс, бухгалтер должен начислить заработную плату за первую половину месяца и выдать каждому работнику расчетный листок.

Следовательно, сумму выплаченного аванса бухгалтер может учесть в составе расходов текущего месяца. Записи в Книге учета доходов и расходов делаются на основании платежной ведомости.

Сумма денежных средств за вторую половину фактически отработанного месяца выплачивается, как правило, в начале следующего месяца. Поэтому учесть в составе расходов на оплату труда сумму окончательного расчета можно лишь в следующем месяце.

4.9.4. Нужно ли удерживать НДФЛ с аванса

Организации (предприниматели) должны выполнять функции налоговых агентов и удерживать налог на доходы физических лиц с выплат физическим лицам. Кроме того, они обязаны оформлять налоговые карточки по учету доходов своих сотрудников. Типовая форма налоговой карточки (форма № 1-НДФЛ) утверждена приказом МНС России от 31 октября 2003 г. № БГ-3-04/583.

Согласно пункту 3 статьи 226 Налогового кодекса РФ налоговый агент обязан рассчитывать сумму НДФЛ в конце того месяца, в котором были начислены доходы в пользу работника. В тот день, когда организация выплачивает работнику начисленный доход, нужно удержать сумму НДФЛ (п. 2 ст. 226 Налогового кодекса РФ).

Возникает вопрос: нужно ли удерживать НДФЛ с авансов?

При выплате доходов в виде оплаты труда датой фактического получения налогоплательщиком дохода является последний день месяца, за который был выплачен доход (п. 2 ст. 223 Налогового кодекса РФ). Поэтому авансы, выплаченные за первую половину месяца, доходом работника в целях налогообложения не признаются.

Следовательно, если организация заключила с работником трудовой договор, налог на доходы физических лиц нужно удерживать только при окончательном расчете с работником. Сумма заработной платы, выданная авансом за первую половину месяца, этим налогом не облагается (см. письмо МНС России от 6 марта 2001 г. № 04-04-06/84).

Если же с работником был заключен договор гражданско-правового характера, то выплаты по нему нельзя назвать оплатой труда. А значит, доходы физических лиц по этим договорам признаются не в конце месяца, а по мере выплаты денежных средств. Таким образом, с каждой выплаты физическому лицу дохода по гражданско-правовому договору организация должна удержать НДФЛ. При этом не имеет значения, когда была произведена выплата – в начале, в середине или в конце месяца.

Сумму удержанного НДФЛ необходимо перечислить в бюджет. Причем сделать это необходимо не позднее того дня, когда организация:

– получила в банке деньги для выплаты сотрудникам заработной платы и доходов по гражданско-правовым договорам;

– заработная плата перечислена на личные банковские счета работников.

4.9.5. Как учитывать налог на доходы физических лиц

Много шума наделало письмо УМНС по Московской области от 30 июля 2003 г. № 04–20/13210/Р781, в котором налоговики рассматривают расходы на оплату труда, как состоящие из двух частей – сумм, выплаченных работникам, и налога на доходы физических лиц.

По мнению авторов этого письма, организации могут включить в состав расходов на оплату труда по подпункту 6 пункта 1 статьи 346.16 Налогового кодекса РФ только те суммы, которые были фактически выплачены сотрудникам. Сумма же налога на доходы физических лиц, которая была удержана с начисленных доходов и перечислена в бюджет, в составе расходов на оплату труда не учитывается.

Кроме того, суммы НДФЛ нельзя учесть как налоги и сборы по подпункту 22 пункта 1 статьи 346.16 Налогового кодекса РФ и принять в уменьшение доходов при определении налоговой базы при расчете единого налога. Ведь работодатели при удержании и уплате НДФЛ исполняют обязанности налогового агента и перечисляют в бюджет сумму НДФЛ не за счет собственных средств. Значит, по мнению УМНС по Московской области налог на доходы физических лиц нельзя признать расходом организации.

С такой позицией не согласны московские налоговики (письмо УМНС по г. Москве от 30 сентября 2003 г. № 21–08/54655). Они считают, что НДФЛ является частью суммы выплат, которая была начислена в пользу работников. Расходом на оплату труда признается начисление в пользу работника, а не выплаченная ему сумма. Следовательно, суммы налога на доходы физических лиц включаются в расходы организации в составе расходов на оплату труда.

Итак, сумма НДФЛ отражается в Книге учета доходов и расходов в том случае, когда одновременно выполняются два условия:

• заработная плата, с которой удержан налог, фактически выдана работнику;

• сумма удержанного НДФЛ перечислена в бюджет.

4.9.6. Как учитывать заработную плату за декабрь

Как правило, заработная плата за вторую половину месяца выдается уже в следующем месяце. Поэтому зарплата за декабрь, являющийся последним месяцем применения общего режима налогообложения, будет выплачена в январе, то есть уже после перехода на применение «упрощенки».

Если организация учитывала доходы и расходы в целях налогообложения методом начисления, то декабрьская зарплата уже включена в состав расходов за прошедший год. Поэтому в январе сумму заработной платы, выплаченной за декабрь, учитывать в составе расходов не следует. Не нужно включать в расходы и сумму НДФЛ, удержанную с декабрьской зарплаты.

ПРИМЕР

ООО «Гром» использует упрощенную систему налогообложения.

В качестве объекта налогообложения организация использует доходы, уменьшенные на сумму расходов.

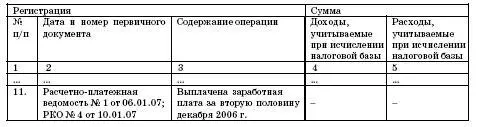

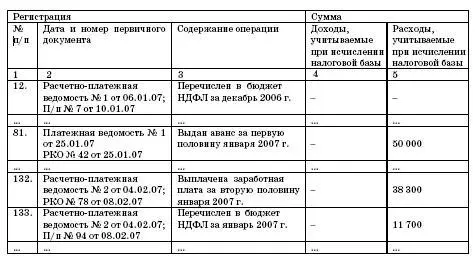

В январе 2007 года была начислена заработная плата за вторую половину декабря 2006 года в размере 40 000 руб. (расчетно-платежная ведомость № 1 от 6 января 2007 г.). Сумма НДФЛ составила 9100 руб. 10 января зарплата в размере 30 900 руб. (40 000 – 9 100) была выдана из кассы организации (расходный ордер № 4), а сумма НДФЛ – перечислена в бюджет (платежное поручение № 7).

25 января 2006 года был выплачен аванс в размере 50 000 руб. (платежная ведомость № 1; расходный ордер № 42).

В феврале была начислена заработная плата за вторую половину января 2006 года в размере 50 000 руб. (расчетно-платежная ведомость № 2 от 4 февраля 2007 г.). Сумма НДФЛ составила 11 700 руб. 8 февраля заработная плата в размере 38 300 руб. (50 000 – 11 700) была выдана из кассы организации (расходный ордер № 78), а сумма НДФЛ – перечислена в бюджет (платежное поручение № 94).

Доходы и расходы

4.9.7. Прочие удержания из заработной платы

Интервал:

Закладка: