Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

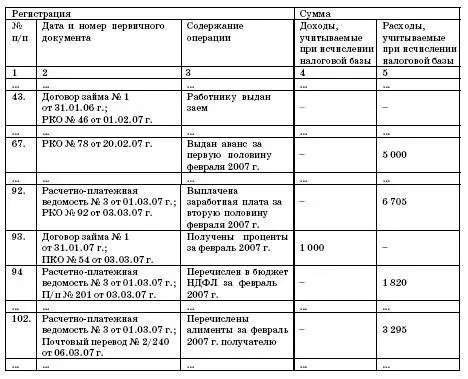

6 марта сумма алиментов, которая была удержана с работника, перечислена получателю (почтовый перевод № 2/240).

В Книге учета доходов и расходов были сделаны такие записи:

Доходы и расходы

4.10. Пособия по временной нетрудоспособности

При обычной системе налогообложения организации и предприниматели, осуществляющие выплаты физическим лицам, перечисляют в бюджет единый социальный налог (ЕСН). Часть этого налога направляется в Фонд социального страхования РФ.

За счет средств ФСС России работодатель может выплатить работнику:

• пособие по временной нетрудоспособности;

• пособие по беременности и родам;

• единовременное пособие женщине, вставшей на учет в медицинских учреждениях в ранние сроки беременности;

• единовременное пособие при рождении ребенка;

• ежемесячные пособия на период отпуска по уходу за ребенком до полутора лет;

• социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению.

Кроме того, за счет средств социального страхования работодатель оплачивает дополнительные выходные дни по уходу за ребенком-инвалидом или инвалидом с детства в возрасте до 18 лет (средний заработок за 4 дня в месяц), а также стоимость путевок на оздоровление детей работников (в пределах ассигнований, выделенных организации на календарный год).

Работодатели, применяющие упрощенную систему налогообложения, освобождены от уплаты ЕСН (п. 1 ст. 346.11 Налогового кодекса РФ). В то же время часть от суммы единого налога (минимального налога), перечисленного организацией в бюджет, направляется в бюджет ФСС РФ. Получается, что работодатели, применяющие упрощенную систему налогообложения, также финансируют Фонд социального страхования, хотя средства направляются туда не напрямую, а через федеральное казначейство.

Все пособия по обязательному социальному страхованию выплачиваются полностью за счет средств ФСС РФ. Исключением из этого правила являются пособия по временной нетрудоспособности.

4.10.1. Расчет пособия по временной нетрудоспособности

На величину пособий по временной нетрудоспособности влияют два показателя:

– средний заработок сотрудника;

– его страховой трудовой стаж (Федеральный закон от 29 декабря 2006 г. № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию»).

Средний заработок для расчета пособий по временной нетрудоспособности, беременности и родам рассчитывается в соответствии с требованиями Трудового кодекса РФ (ст. 139 Трудового кодекса РФ) на основании постановления Правительства РФ от 15 июня 2007 г. № 375.

Для расчета суммы пособия бухгалтеру предприятия нужно определить средний заработок работника по основному месту работы за последние 12 календарных месяцев, предшествующих месяцу, в котором был выдан листок нетрудоспособности.

Сначала нужно определить размер среднедневного заработка работника, а затем рассчитать общую сумму пособия по временной нетрудоспособности за время болезни.

Если страховой стаж работника меньше пяти лет, то пособие по временной нетрудоспособности ему начисляют исходя из 60 % заработка, от пяти до восьми лет – 80 %, свыше восьми лет – 100 %.

Для организаций (предпринимателей), применяющих упрощенный порядок налогообложения, предусмотрен особый порядок оплаты больничных листов. Он установлен Федеральным законом от 31 декабря 2002 г. № 190-ФЗ «Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы».

Оплата пособия по временной нетрудоспособности организациями (предпринимателями) осуществляется за счет двух источников:

• за счет средств ФСС РФ;

• за счет собственных средств работодателей. ФСС РФ оплачивает пособие из расчета 1 МРОТ за полный календарный

месяц. Минимальный размер оплаты труда установлен в размере 2300 руб.

Поэтому при расчете суммы пособия, которая выплачивается за счет средств фонда, необходимо МРОТ разделить на число рабочих дней в месяце и умножить на число рабочих дней, пропущенных по болезни.

Работодатель не может оплатить работнику больничный листок только за счет средств ФСС, так как выплата пособия по временной нетрудоспособности всегда складывается из двух частей. Оплата больничного сверх суммы, возмещаемой ФСС РФ, – это не право, а обязанность работодателя.

На сумму пособия по временной нетрудоспособности, превышающую за полный календарный месяц один МРОТ, можно уменьшить налоговую базу по единому налогу. Порядок учета пособия по временной нетрудоспособности зависит от выбранного объекта налогообложения.

Если единый налог платится с доходов, то сумма пособия по временной нетрудоспособности не отражается в Книге учета доходов и расходов. В то же время величина единого налога, начисленного за отчетный период, уменьшается на всю сумму больничных, выплаченных за счет средств работодателя (п. 3 ст. 346.21 Налогового кодекса РФ).

Если объектом налогообложения выбраны доходы за минусом расходов, то сумма пособия, выплаченная за счет собственных средств работодателя, учитывается в составе расходов на оплату труда (подп. 6 п. 1 ст. 346.16 Налогового кодекса РФ). Этот вид расходов определяется по правилам статьи 255 Налогового кодекса РФ.

4.10.2. Как возместить средства, потраченные на выплаты по социальному страхованию

Средства, потраченные работодателями на выплаты по социальному страхованию, возмещаются отделениями ФСС РФ по месту регистрации (Инструкция о порядке учета и расходования средств обязательного социального страхования, утвержденная постановлением ФСС РФ от 9 марта 2004 г. № 22).

Для этого организация (предприниматель) должна представить в свое отделение ФСС:

• письменное заявление в произвольной форме;

• расчетную ведомость по средствам ФСС (форма 4-ФСС РФ) за тот период, в котором начислено пособие или произведены другие расходы;

• копии платежных поручений на уплату единого налога;

• копии документов, подтверждающие обоснованность и правильность расходов по социальному страхованию.

Исполнительный орган ФСС РФ выделяет средства только после проведения камеральной проверки документов.

Через две недели после того, как работодатели представят в отделение фонда по месту регистрации все необходимые документы, работники фонда перечислят на расчетный счет страхователя необходимую сумму.

Читать дальшеИнтервал:

Закладка: