Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Организации оплачивают больничные листы работников за счет двух источников – за счет средств ФСС (не более МРОТ за календарный месяц) и за счет собственных средств (подробно порядок выплаты пособий по временной нетрудоспособности рассмотрен в разделе 2.8.1). Несмотря на то, что пособие по временной нетрудоспособности частично выплачивается за счет организации, оно относится к выплатам, которые гарантированы государством. Поэтому вся сумма больничных, выплаченная работнику, освобождается от начисления взносов в Пенсионный фонд РФ.

Второй случай – расходы предприятия в пользу работника не уменьшают налогооблагаемую прибыль. Речь идет о тех выплатах, которые указаны в статье 270 Налогового кодекса РФ. Это, например, суммы материальной помощи, оплата проезда в общественном транспорте до работы и обратно, обеспечение работника бесплатным питанием и т. д.

На первый взгляд кажется, что на указанные выплаты не нужно начислять пенсионные взносы. Ведь единым социальным налогом, а значит, и взносами в ПФР не облагаются те суммы, которые не учитываются при расчете налога на прибыль (п. 3 ст. 236 Налогового кодекса РФ).

Однако, по мнению налоговиков, это правило не действует в отношении единого налога (письмо УМНС по г. Москве от 20 августа 2003 г. № 28–11/45782). Они утверждают, что положения пункта 3 статьи 236 Налогового кодекса РФ не относятся к организациям и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения, так как они не являются плательщиками налога на прибыль. Следовательно, у них не может быть расходов, которые не учитываются при расчете этого налога.

Однако с такой позицией не соглашаются суды, причем на самом высоком уровне. Так, Президиум ВАС РФ в постановлении от 26 апреля 2005 г. № 14324/04 заявил, что если организация или предприниматель на «упрощен-ке» не учитывает какие-либо выплаты в пользу работников при расчете единого налога, то и начислять пенсионные взносы на них не нужно. Дело в том, что выплаты за счет прибыли, остающейся в распоряжении фирмы, не облагаются пенсионными взносами независимо от того, какой режим налогообложения применяет фирма. Кроме того, поскольку единый налог, уплачиваемый при «упрощенке», заменяет налог на прибыль, нормы статьи 236 Налогового кодекса РФ распространяются и на «упрощенцев».

Таким образом, фирмы и предприниматели, применяющие этот налоговый режим, не должны платить пенсионные взносы с выплат, которые не включаются в расходы при расчете единого налога.

Взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний рассчитываются в общеустановленном порядке и учитываются при уплате единого налога (у тех, кто выбрал в качестве объекта налогообложения доходы за минусом расходов).

Страхование автогражданской ответственности

Федеральный закон № 85-ФЗ уточнил, что при налогообложении учитываются расходы на все виды обязательного страхования работников и имущества. Однако поправка не устраняет недоработку законодателей в отношении обязательного страхования имущественной ответственности. Между тем, формулировка подпункта 7 пункта 1 статьи 346.16 Налогового кодекса РФ давно уже является камнем преткновения.

Федеральным законом от 25 апреля 2002 г. № 40-ФЗ установлена обязанность для владельцев транспортных средств страховать за свой счет риск своей гражданской ответственности. Речь идет об ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

Несмотря на то, что указанный вид расходов прямо не поименован в статье 346.16 Налогового кодекса РФ, он включается в состав расходов на обязательное страхование (подп. 7 п. 1 ст. 346.16 Налогового кодекса РФ).

Дело в том, что расходы на страхование учитываются при расчете единого налога в порядке, который установлен статьей 263 Налогового кодекса РФ. Согласно пункту 2 статьи 263 Налогового кодекса РФ расходы по обязательным видам страхования включаются в состав расходов в пределах страховых тарифов, которые утверждены в соответствии с законодательством РФ и требованиями международных конвенций.

Поэтому расходы на оплату страхового взноса организации могут учесть при расчете единого налога.

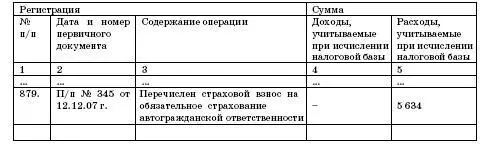

ООО «Факел» применяет упрощенную систему налогообложения. Организация платит единый налог с разницы между доходами и расходами.

В составе основных средств организации имеется автомобиль. Поэтому организация застраховала автогражданскую ответственность сроком на 1 год. Величина страхового взноса составила 5634 руб. Взнос был перечислен 12 декабря 2007 года платежным поручением № 345.

В Книге учета доходов и расходов была сделана соответствующая запись:

Доходы и расходы

4.12. Отдельные виды расходов при «упрощенке»

4.12.1. Суммы налога на добавленную стоимость по приобретаемым товарам (работам и услугам)

Глава 26.2 Налогового кодекса РФ разрешает учитывать суммы НДС по приобретаемым товарам, работам и услугам в составе расходов предприятия. Причем в расходы включается НДС лишь по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов в соответствии со статьями 346.16 и 346.17 Налогового кодекса РФ.

Напомним, что ранее – в старой редакции подпункта 8 пункта 1 статьи 346.16 Налогового кодекса РФ, действующей в 2005 году, это разрешение носило безусловный характер, то есть не ограниченное никакими дополнительными условиями, выполнение которых необходимо для принятия таких сумм в состав расходов. Получается, что суммы НДС можно считать расходами вне зависимости от того, к каким расходам производственного характера они относятся. Однако мнение налоговых органов иное. Они считают, что в составе расходов можно учесть только суммы НДС по учитываемым в целях исчисления единого налога расходам.

ПРИМЕР

ПБОЮЛ провел рекламную акцию. Сумма расходов на осуществленную рекламу нормируется. НДС по расходам на рекламу будет принят в состав расходов ПБОЮЛ только в части, относящейся к расходам на рекламу в пределах норм.

Затраты на рекламу сверх норм, а соответственно и НДС по ним, по мнению налоговиков, не будут являться расходами ПБОЮЛ.

В частности, такое мнение было высказано в письмах УМНС по г. Санкт-Петербургу от 29 июля 2003 г. № 02–05/15452 «О направлении для использования в работе разъяснения по организациям, применяющим упрощенную систему налогообложения», УМНС России по г. Москве от 8 августа 2003 г. № 21–09/43618 «Об исчислении и уплате НДС при аренде муниципального нежилого помещения».

Читать дальшеИнтервал:

Закладка: