Владимир Юровицкий - Денежное обращение в эпоху перемен

- Название:Денежное обращение в эпоху перемен

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00452-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Юровицкий - Денежное обращение в эпоху перемен краткое содержание

Деньги – мощный инструмент цивилизации, и значение их в этом качестве постоянно возрастает. Из средства обмена и накопления богатства они превратились в важнейшую управляющую силу современного мира.

Книга посвящена, прежде всего, электронным деньгам и электронному денежному обращению. Рассматривая исторический путь развития денег, автор показывает неизбежность прихода этих новых денежных форм и прослеживает возможные политические последствия современной революции в области денег.

Денежное обращение в эпоху перемен - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

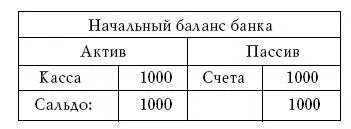

Тогда мы получаем следующий начальный баланс банка.

Отметим важные особенности, присущие именно банковским учреждениям. Деньги банка не принадлежат банку. Более того, банк не имеет права ими распоряжаться. Деньги принадлежат клиентам, и только они имеют право ими распоряжаться. Они помещены в банк всего лишь на хранение. И в любой момент времени клиенты банка имеют право их забрать полностью или частично, а также пополнить свой счет. Такого рода счета называются расчетными счетами. А обслуживание клиентов, связанное с хранением денег, с возможностью в любой момент их использовать без какого-либо объяснения причин и назначения, называется расчетным обслуживанием. Таким образом, расчетное обслуживание является главной функцией банка.

Рассмотрим теперь на Т-счетах, как происходит расчетное обслуживание.

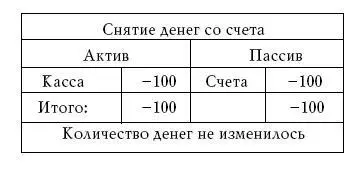

Проанализируем снятие денег со счета, например один из клиентов решил снять со счета 100 д.е. При этом банк выдал их из кассы, уменьшив соответственно один из счетов.

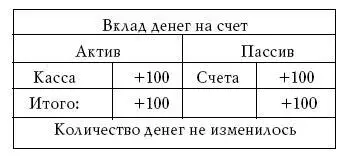

Общее количество денег в денежной системе при этом осталось неизменным. Из кассы банка они просто перешли в «карман» одного из клиентов. Совершенно аналогично происходит и вклад денег.

Количество денег в денежной системе также не изменилось, они лишь перешли из «кармана» клиента в банковскую кассу.

Кредитные операции

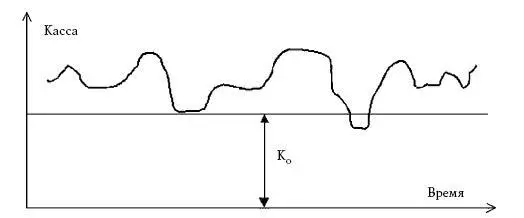

При большом количестве клиентов, осуществляющих свою финансовую деятельность через банк, существует входящий и исходящий поток денежных средств, имеющий в первом приближении случайный характер. И счет «Касса» также постоянно меняется. На рис. 13 показано изменение счета «Касса» во времени.

Мы видим, что существует некоторое минимальное значение счета «Касса» К0, ниже которого он почти не опускается. Таким образом, в кассе банка лежат постоянно деньги без всякого движения, и появляется соблазн использовать эти свободные, неиспользуемые денежные средства.

Однако, как это сделать, если эти деньги не только не принадлежат банку, но даже не находятся в его распоряжении. Они находятся, еще раз повторим, только на хранении.

Решение было найдено путем разрешения банкам создавать новые деньги. Такие создаваемые банком деньги получили название кредитных денег. Кредитные деньги уже не имеют физического (бумажного) вида, они существуют только в виде записи на

Рис. 13. Изменение счета «Касса» во времени

счете в банке. Таким образом, появление кредитных денег стало первым шагом в создании нового вида денег – счетных денег.

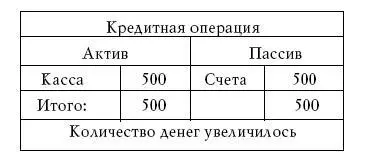

Обратимся вновь к нашему гипотетическому банку, сальдо баланса которого равно 1000 д.е. Предположим, некий клиент попросил в кредит 500 д.е. Тогда операция кредитования выразится следующим Т-счетом:

А баланс банка будет уже иметь вид:

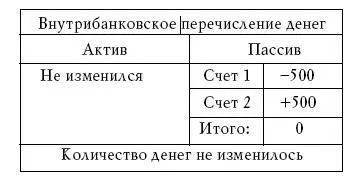

Получатель кредита может распорядиться своим кредитом двояко. Он может перевести полученные денежные средства своему контрагенту в том же банке. Т-счет такой операции будет иметь вид:

Соответственно и баланс остался без изменений.

Получатель кредита может взять зачисленные на его счет деньги в виде наличных денег в полном объеме или частично, осуществив таким образом конвертацию кредитных денег в наличные. Т-счет этой операции будет иметь вид, аналогичный Т-счету 1.

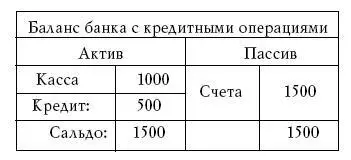

Если, к примеру, клиент снял со счета всю полученную в кредит сумму, то баланс банка будет уже иметь вид:

Таким образом, пассив восстановился, но актив существенно изменился. Теперь счет «Касса» уже не равен сумме счетов клиентов. Другими словами, обязательства банка уже не равны возможностям их удовлетворения. И если, к примеру, все клиенты пожелают снять свои вклады в наличном виде, то банк не сможет выполнить эти требования и вынужден будет объявить себя банкротом.

Кредитные операции – вторая главная функция банка. Именно кредитная функция является главным источником получения банком средств как для своего функционирования, так и для получения прибыли. И мы видим главное свойство банка. Банк принципиально является неустойчивым финансовым учреждением. Конечно, любые коммерческие учреждения в современной экономике являются неустойчивыми, то есть могут в принципе обанкротиться. Но банкротство иных учреждений, как правило, связано с собственной коммерческой деятельностью, с ее неквалифицированным ведением. Но в случае с банком он может оказаться банкротом вне связи с собственной деятельностью. При осуществлении его клиентами вполне легальных и нормальных действий может произойти банкротство банка, если эти легальные и допустимые действия окажутся совпадающими по времени. Именно это и является причиной массовых банковских банкротств. Банковская паника, приводящая к массовому изъятию вкладов, как раз и является главной причиной самых крупных банковских катастроф. Так было во время банковского краха в США в 1929 году, так было в 1998 году во время дефолта – краха банковской системы в России.

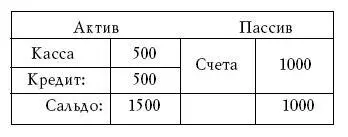

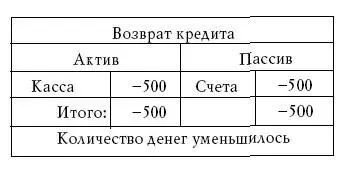

Кредит выдается на определенный срок. Возврат кредита описывается следующим Т-счетом:

Возврат кредита сопровождается уменьшением денег в денежной системе.

Чем отличается кредит от займа

Нужно отличать кредитные операции от заемных. При кредитных операциях происходит создание новых денежных средств и общее увеличение денег в денежной системе. Заем всего лишь изменение прав распоряжения деньгами. Заимодатель передает свои денежные средства на условленный срок заимополучателю. При это сумма займа на этот срок находится в полном распоряжении заимополучателя, заимодатель на этот срок теряет право распоряжение деньгами.

Читать дальшеИнтервал:

Закладка: