Владимир Юровицкий - Денежное обращение в эпоху перемен

- Название:Денежное обращение в эпоху перемен

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00452-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Юровицкий - Денежное обращение в эпоху перемен краткое содержание

Деньги – мощный инструмент цивилизации, и значение их в этом качестве постоянно возрастает. Из средства обмена и накопления богатства они превратились в важнейшую управляющую силу современного мира.

Книга посвящена, прежде всего, электронным деньгам и электронному денежному обращению. Рассматривая исторический путь развития денег, автор показывает неизбежность прихода этих новых денежных форм и прослеживает возможные политические последствия современной революции в области денег.

Денежное обращение в эпоху перемен - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

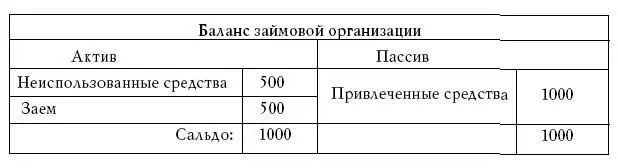

Покажем сущность займа на примере баланса некоторой небанковской (займовой) организации. Пусть эта организация привлекла некоторую сумму, например 1000 д.е., для осуществления займовых операций. Это могут быть деньги самого заимодателя, либо деньги некоторых посторонних лиц. С этими лицами заключается договор, по которому они представляют деньги на установленный срок в распоряжение этой займовой организации, которая и имеет полное право распоряжения ими. Пусть эта организация выдала заем заимополучателю. Тогда баланс этой организации будет иметь вид:

Неиспользованные средства могут находиться либо в кассе самого заемного учреждения, либо в некотором банке.

На первый взгляд этот баланс полностью аналогичен балансу банка. На самом деле смысл их совершенно различен. В балансе банка все клиенты, средства которых отражены в пассиве, являются распорядителями денежных средств. В балансе заемного учреждения средствами, отраженными в пассиве, распоряжается само заемное учреждение. Владельцы привлеченных средств могут распорядиться ими только по окончании срока предоставления средств, могут их оставить или забрать. Соответственно и сроки займа должны быть увязаны со сроками, на которые предоставлены средства самому учреждению.

При предоставлении займа деньги из займового учреждения выводятся, использовать их внутри займового учреждения, как это возможно в банке, не возможно. Другими словами, займовое учреждение не имеет право осуществлять расчетное обслуживание.

Заем теоретически не может превышать величину привлеченных средств. Кредит теоретически может даже превышать величину средств, находящихся на счетах в банке (его пассива), если кредитные средства используются в самом банке.

Но если банк не может ни владеть, ни распоряжаться деньгами своих вкладчиков, а кредит осуществляет путем создания денег, то возникает резонный вопрос: какой тогда смысл в привлечении средств в банк, более того, за что же банк должен еще платить своим клиентам проценты?

Дело в том, что деньги клиентов нужны банку не для того, чтобы выдавать из них кредиты, а только для того, чтобы иметь возможность осуществить расчетное обслуживание кредитополучателей. Например, если объем привлеченных средств в банк равен 1000 д.е. и кредитополучатель желает получить кредит и использовать его путем получения наличных денег, то банк может удовлетворить такое расчетное обслуживание только в размере не более 1000 д.е., то есть в объеме своего счета «Касса», создаваемого деньгами вкладчиков. И чем больше размер этого счета, тем бо’льшие кредиты могут получить полноценное расчетное обслуживание. Вот почему банк заинтересован в привлечении средств вкладчиков. Таким образом, банк выплачивает вкладчикам проценты не за право передавать их деньги в кредит, а за возможность с их помощью осуществлять полноценное расчетное обслуживание предоставляемых кредитов, фактически за возможность конвертации кредитных денег в наличные. Сами кредитные деньги создаются вне связи со средствами вкладчиков. Но так как кредитные средства в большинстве случаев используются вне банка, то этим самым де-факто объем привлеченных средств является одновременно и ограничителем кредитной эмиссии.

В счетной денежной системе значение привлекаемых средств в кредитных операциях имеет несколько иной смысл, но об этом мы будем говорить дальше.

Кредитные и заемные операции относятся к классу ссудных операций. Легко видеть, что с точки зрения получателя ссудных средств никакой разницы между ссудой-кредитом и ссудой-займом нет. Они даются на срок и под проценты. Разница между кредитом и займом возникает только при рассмотрения их в рамках всей денежной системы. Кредиты увеличивают общую денежную массу, займы – нет.

Деньги депозитные, заемные и эмиссионные

Коснемся подробнее понятия кредитных денег. Понятие «кредитные деньги» относится к их происхождению, то есть это деньги, полученные в кредит. Но используются кредитные деньги так же, как и обычные деньги.

По происхождению мы можем разделить деньги на следующие категории:

1. Ссудные деньги, делящиеся, в свою очередь, на кредитные и заемные. Заемные деньги имеют внебанковское происхождение, в банке они уже теряют признаки своего происхождения, и потому в рамках банковской системы ссудные деньги – это только кредитные деньги.

2. Эмиссионные деньги, которые происходят из эмиссии центрального банка.

3. Наконец, деньги, не являющиеся ни ссудными, ни эмиссионными, назовем депозитными деньгами.

Таким образом, деньги, пришедшие на счет с какого-либо другого счета либо имеющие свое происхождение из внесенных в банк наличных денег, являются депозитными деньгами.

Общий размер счета клиента составляет сумму кредитных и депозитных денег. Эту общую сумму денег на счете клиента банка будем называть коммандитными деньгами, или просто коммандитом счета. Коммандит – это те деньги, которыми может распоряжаться клиент банка. Таким образом, мы можем написать уравнение банковского счета:

c = d + k + e,

где с – коммандит счета;

d – депозит счета;

k – кредит счета;

e – эмиссионные деньги.

Эмиссия осуществляется только в центральных банках, и, как правило, эмиссионные деньги предоставляются только правительственным органам. Поэтому для обычного банка уравнение банковского счета имеет вид:

c = d + k

Коммандит счета является всегда положительной величиной. Положительной величиной является и кредит счета. А депозит определяется выражением:

d = c – k

Депозит счета может быть как положительной величиной, так и отрицательной.

Например, пусть на счете находится 50 д.е., а клиент получает кредит в размере 100 д.е. Тогда коммандит будет равен 50 + 100 = 150 д.е.

А теперь пусть клиент получил в кассе банка всю сумму кредита. Тогда на счете у него будет вновь 50 д.е., кредит останется в том же размере 100 д.е., а депозит уже станет равен 50 – 100 = -50 д. е ., то есть отрицательной величиной.

Главное банковское уравнение в налично-денежной системе

В банке, работающем исключительно с наличными деньгами, имеем главное банковское уравнение:

B = C – K

Здесь B – это счет «Касса», то есть количество бумажных денег (и монет) в кассе банка, которое должно быть равно полной сумме коммандитов, то есть полной сумме счетов клиентов за вычетом суммы всех выданных кредитов.

Очень важно, что это уравнение можно проверить не только по банковской отчетности, но и по материальному учету, и по данным вне банка. Кассу легко проверить ревизией банка по реальному наличию денег в ней, а сумму всех счетов клиентов и их кредитов можно определить, к примеру, опросом или ревизорской проверкой всех клиентов. Таким образом, банковская деятельность является ревизуемой, то есть может проверяться не только по документам самого банка. Другими словами, баланс банка можно проверить независимо и по его активу, и его пассиву. Это и есть главное требование двойной бухгалтерии, чтобы пассив и актив баланса можно было проверить данными, независимыми от проверяемого учреждения, находящимися вне его либо допускающими прямую натурную ревизию.

Читать дальшеИнтервал:

Закладка: