Владимир Юровицкий - Денежное обращение в эпоху перемен

- Название:Денежное обращение в эпоху перемен

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00452-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Юровицкий - Денежное обращение в эпоху перемен краткое содержание

Деньги – мощный инструмент цивилизации, и значение их в этом качестве постоянно возрастает. Из средства обмена и накопления богатства они превратились в важнейшую управляющую силу современного мира.

Книга посвящена, прежде всего, электронным деньгам и электронному денежному обращению. Рассматривая исторический путь развития денег, автор показывает неизбежность прихода этих новых денежных форм и прослеживает возможные политические последствия современной революции в области денег.

Денежное обращение в эпоху перемен - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Банковские платежи

Рассмотрим теперь проблему платежей с использованием банков в денежно-бумажной системе.

Если счета плательщика и платежеполучателя находятся в одном банке, то проблем не возникает. Деньги переписываются со счета на счет.

Но если счета плательщика и платежеполучателя находятся в разных банках, то в бумажно-денежной системе возникают проблемы.

Самый простой способ состоит в том, что плательщик снимает деньги в наличном виде, передает их платежеполучателю, а последний вносит их на счет в собственном банке. Но для этого нужна личная, очная встреча обоих участников операции, что не всегда удобно или возможно.

Другой способ состоит в том, чтобы поручить осуществить эту операцию банку. Банк сам перевезет деньги в другой банк и положит на счет платежеполучателя. Но это требует постоянного перемещения денег, в том числе между городами, а порой и странами, операция дорогая и небезопасная. В позапрошлом веке в Америке одновременно с освоением западных территорий шло и становление денежной и банковской системы, и перевозки денег на поездах были чрезвычайно обширными, что и отразилось в большом количестве гангстерских и ковбойских кинофильмов, в которых нападение на поезда, перевозившие деньги из банка в банк, были распространенным сюжетом.

К концу столетия появился еще один способ осуществления банковских переводов денег. Один банк открывал счет в другом банке и через этот счет осуществлял перечисления денег от клиентов первого банка клиентам второго без их физического перемещения.

Счет банка в другом банке называется корреспондентским счетом. Причем счет нашего банка в другом банке называется счетом типа ностро, или просто ностро-счетом. А счет в моем банке другого банка называется счетом типа лоро, или просто лоро-счетом.

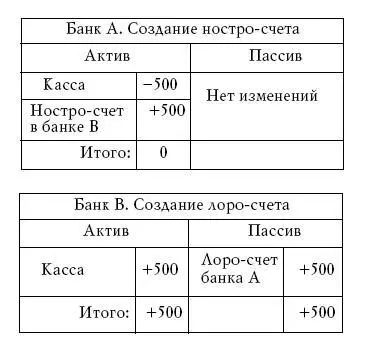

Рассмотрим более подробно эти операции. Пусть банк А желает открыть свой корреспондентский счет в банке B. Операция открытия такого счета записывается двумя Т-счетами.

В активе банка А появился новый счет – ностро-счет в банке В. А в пассиве банка В появился лоро-счет банка А. Наличные деньги при этом перешли из банка А в банк В.

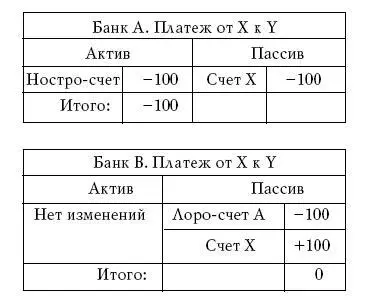

Теперь платеж клиента Х банка А клиенту Y банка В может происходить без физического перемещения денег, а лишь путем посылки (по почте, телеграфу, телефону) распоряжения банка А банку В. При этом операция платежа описывается двумя Т-счетами:

Казалось бы, решение найдено. Но оно оказалось не очень хорошим. Удалось решить задачу пересылки денег из банка А в банк В. Но ведь есть еще сотни банков. И никаких денег не хватит, чтобы в каждом создавать собственный ностро-счет. Таким образом, это решение оказалось не очень удачным.

Решение было найдено на путях создания банковских систем. Причем было найдено сразу два решения. Одно в СССР в начале тридцатых годов, другое примерно в это же время на Западе.

Корреспондентская банковская система

Центральный банк -

основное звено банковской системы

Мы сначала опишем западную банковскую систему. Это решение было найдено на путях создания двухуровневой банковской системы с корреспондентскими связями. Для того чтобы исключить образование корсчетов банка во всех остальных банках, было предложено создать один-единственный банк, в котором все остальные банки держат свои корреспондентские ностро-счета. Такой банк получил название центрального банка.

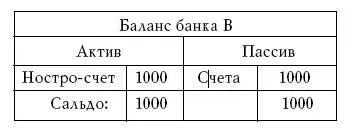

Пусть, например, имеются два банка со счетами «Касса» по 1000 д.е. Оба банка переводят свои наличные деньги в центральный банк, создавая взамен счетов «Касса» ностро-счета в этом центральном банке на 1000 д.е. Тогда имеем простейший баланс трех банков А, В и центрального Z.

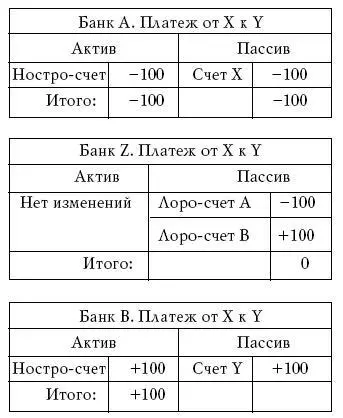

Пересылка денег от X из банка А к Y из банка В будет уже проходить по трем Т-счетам.

Фактически этим самым из системы банков была создана банковская система, охватывающая и связывающая все банки государства в единую сеть, а также была создана новая форма денег – счетная форма денег.

Центральный банк – безактивный банк

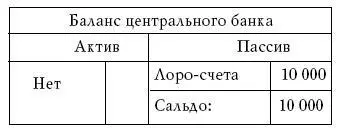

Рассмотрим теперь проблему актива центрального банка. Ранее эмитентом наличных бумажных денег было специальное госучреждение – казначейство, поэтому и сами эти деньги назывались казначейскими билетами. Ясно, что в этом случае банк должен был хранить в своем активе эти деньги или отчитываться перед казначейством. Но в дальнейшем эмиссия бумажных денег была передана самим центральным банкам, в результате чего эти деньги получили название банкнот, или банковских билетов. Но если сам центральный банк является эмитентом наличной денежной массы, то ему хранить в своем активе эти денежные средства совершенно ни к чему, он их вполне может ликвидировать, а при необходимости произвести в нужном количестве. И отчитываться он уже ни перед кем не обязан. Таким образом актив банка не имеет независимой (вне банка) проверки.

Итак, если мы ликвидируем наличные деньги из кассы центрального банка, то мы получим фактически следующий баланс центрального банка:

Мы показали очень важный факт. В условиях, когда сам центральный банк является изготовителем и эмитентом наличных денег, он не имеет актива либо актив носит чисто декоративный характер. Какие бы другие статьи мы ни добавляли в актив, баланс все равно оказывается несвязным, незамкнутым. Действия центрального банка становятся фактически бесконтрольными, непроверяемыми. И поэтому роль его в современном государстве становится особенно важной. Ведь он может бесконтрольно совершать любые действия в денежной области, не имея никаких ограничителей.

Например, если обычный банк создаст некий секретный счет, он будет обнаружен по его балансу. Но если центральный банк создаст секретный счет, то уже никакими средствами его обнаружить будет невозможно. Поэтому внешний аудит центрального банка в принципе бессмысленен.

Центральный банк ввиду своей бесконтрольности может действовать как в интересах государства, так и против его интересов. И последние случаи вовсе не редкость. Примером тому служат действия Банка России во времена председательства Сергея Дубинина, который своими действиями принес интересы страны в жертву эгоистичным интересам некоторых групп и привел российскую денежную и банковскую системы к дефолту 1998 года.

Читать дальшеИнтервал:

Закладка: