Владимир Юровицкий - Денежное обращение в эпоху перемен

- Название:Денежное обращение в эпоху перемен

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00452-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Юровицкий - Денежное обращение в эпоху перемен краткое содержание

Деньги – мощный инструмент цивилизации, и значение их в этом качестве постоянно возрастает. Из средства обмена и накопления богатства они превратились в важнейшую управляющую силу современного мира.

Книга посвящена, прежде всего, электронным деньгам и электронному денежному обращению. Рассматривая исторический путь развития денег, автор показывает неизбежность прихода этих новых денежных форм и прослеживает возможные политические последствия современной революции в области денег.

Денежное обращение в эпоху перемен - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В результате доллары, которые накапливают российские граждане и компании, работают на самом деле и в других странах мира, в том числе и в Германии, и в Америке.

Между прочим, с проблемой создания многоуровневой банковской системы уже столкнулись в Европе. Ведь создать общеевропейскую банковскую систему на двухуровневой основе невозможно.

Многоуровневая филиальная банковская система

Двухуровневая корреспондентская банковская система сложилась на Западе в двадцатых – тридцатых годах. В то же самое время в СССР сложилась альтернативная банковская система – многоуровневая филиальная банковская система.

Для такой громадной страны, как СССР, двухуровневая банковская система, естественно, не подходила. Не мог один центральный банк контролировать множество банков, раскинутых по такой большой территории, да еще при низком качестве коммуникаций. Создание оригинальной банковской системы, которая смогла эффективно осуществлять денежное обслуживание такой громадной территории в самых труднейших условиях – войны, послевоенного восстановления, научно-технической революции, – есть, бесспорно, высочайшее достижение советских финансистов и советской финансовой науки. Но вот осознание этого факта до сих пор отсутствует. До сих пор распространено мнение, что советская финансовая наука и практика была отсталой, до сих пор фактически отсутствует теоретическое осмысление опыта советской банковской системы.

Советская банковская система состояла из иерархической системы банков, совпадающей с государственно-территориальным делением, прямые связи проходили меж-

ду ближайшими банками в этой иерархической системе, причем эти связи были не корреспондентскими, а филиальными.

Вверху изображена схема советской банковской системы – Госбанка СССР.

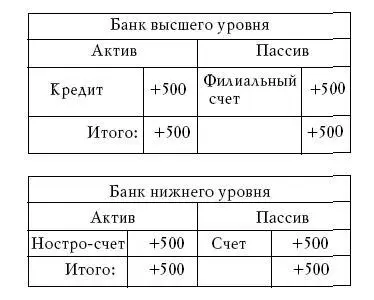

В филиальной системе создание кредита определяется следующей системой Т-счетов:

Таким образом, кредит в банк нижнего уровня поступает из банка верхнего уровня и включается в ностро-счет, то есть в депозиты банка нижнего уровня. Фактически все активы в филиальной системе являются депозитами, кредиты располагаются только в пассивах, из которых они и выдаются клиентам.

Образно говоря, чтобы дать кредит клиенту даже районного банка, сумму кредита создает центральное правление, затем представляет в качестве депозита республиканскому банку, а тот в качестве депозита областному и т. д. вплоть до районного.

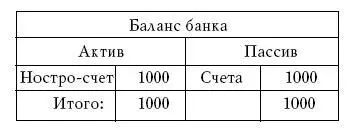

Балансы всех отделений банков (кроме центрального) в многоуровневой филиальной банковской системе подобны и имеют простейший вид:

Баланс Главного управления Госбанка отличается отсутствием в нем актива.

Одновременно актив любого банка равен сумме всех коммандитов нижележащих банков (счетов клиентов без лоро-счетов банков). А полное сальдо баланса центрального отделения равно сумме всех денежных средств в стране. Все это позволяет легко сводить балансы всех банков вплоть до объединенного баланса, причем имеется очень большое количество условий схождения балансов, что практически делало невозможным хищение денег в такой банковской системе. И в советское время банковская преступность практически отсутствовала.

В такой системе любая суммы денег, имеющаяся на счете, может быть перечислена всегда и в любой банк. Расчетное обслуживание в такой банковской системе возможно всегда. Технических неплатежей в ней не существует. Невозможно в ней и банковское банкротство. То есть эта банковская система с практически идеальной надежностью.

Коммуникационное обслуживание в ней максимально экономично с точки зрения затрат. Клиенты в рамках района обслуживаются через районный банк, вся коммуникация денег между клиентами в пределах одной области идет максимально через областной банк, республики – через республиканский и т. д. Отметим, что в корреспондентской системе коммуникация денег между двумя банками, даже находящимися по соседству в одном селе, требует пересылки денег через центральный банк.

В этой банковской системе банки играют лишь техническую роль. Общую кредитную массу устанавливает государство или партийные органы, центральное правление их распределяет по республиканским отделениям, распределение их на более низшие уровни частично определяется центральными внебанковскими органами, частично республиканскими, на областном уровне также частично центральными, частично республиканскими, частично областными и т. д. Так что никакой самостоятельности в области кредитной политики банки не имеют. В это системе нет ни кредитной, ни депозитной мультипликации.

Таким образом, данная банковская система была идеальным инструментом денежной политики в условиях плановой экономики. За шестьдесят лет своего существования эта система практически не испытала никаких изменений, настолько совершенно она была создана в начале тридцатых годов. И во второй половине двадцатого века разработанная в СССР банковская система использовалась чуть ли не на половине земного шара.

Отсутствие самостоятельности банков – основной порок данной системы. Отстранение банков от решения проблемы эффективного использования кредитных ресурсов является главным пороком этой системы, ведущим зачастую к их недостаточно эффективному использованию. Она не отвечала потребностям свободной рыночной экономики. И потому, несмотря на все ее совершенство, ее пришлось ликвидировать при переходе России к рыночной экономике.

Банковская система России

Банковская система России уникальна. Она представляет собой банковский кентавр – голова в виде многоуровневой филиальной банковской системы и туловище в виде корреспондентской двухуровневой банковской системы.

Схема ее изображена на рис. 16.

Здесь сплошными линиями показаны филиальные связи, пунктиром – корреспондентские. Легко заметить, что с точки зрения банковского управления – это двухуровневая банковская система, состоящая из Банка России и коммерческих банков. Но с точки зрения коммуникационной – это многоуровневая банковская система. К тому же в нее вставлена еще одна многофилиальная банковская система Сбербанка РФ, соединенная с Банком России корреспондентскими связями.

Такого кентавра нет ни в одной стране мира. Фактически она скомпонована механически из советской многоуровневой филиальной системы и из западной двухуровневой корреспондентской банковской системы. И насколько стройна и логична была советская банковская система, насколько логична западная банковская система, настолько нелепо их механическое соединение.

Читать дальшеИнтервал:

Закладка: