Виктор Сидоренко - Разбуди в себе инвестора

- Название:Разбуди в себе инвестора

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785449840189

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Сидоренко - Разбуди в себе инвестора краткое содержание

Разбуди в себе инвестора - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

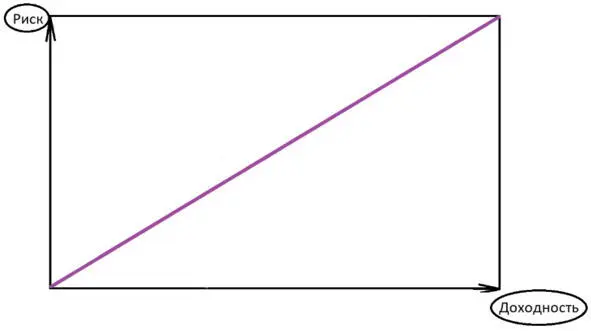

Есть такой коэффициент, как прямая риска, показывающий зависимость возможной потери инвестиций от вероятного дохода.

Этот показатель является прямо пропорциональным. Это означает, что при увеличении возможного дохода, риск также возрастает и может доходить до 100%, что означает вероятность утраты всей инвестиции. Конечно, таких убытков мы себе позволить не можем. А значит, нужно чётко определять границы возможной потери и не отходить от намеченного плана, даже, когда кажется, что инвестиция максимально безопасна. Надеюсь, к концу книги вы поймёте мысль, что абсолютно безопасных инструментов для вложения средств – нет.

Третий пункт, на который я бы обратил внимание при выборе вклада – это наличие капитализации и её регулярность. Естественно, мы понимаем, что наличие данного условия играет основную роль в построении нашего будущего финансового капитала, она берёт на себя основную работу. Тут есть очень важный нюанс, относящийся к сроку начисления процентов. Чем он чаще, тем лучше для инвестора. Приведу пример: 100 тысяч рублей на срок 10 лет под 10% годовых будут иметь различные доходности при разных периодах капитализации:

Обратите внимание, если итоговая разница суммы между капитализацией раз в день/раз в месяц – небольшая, то между раз в день/раз в год – уже существенна. Мы получили этот выигрыш на одном маленьком условии, изменив частоту начисления процентов. Поэтому, при выборе срока их капитализации лучше всего брать вклад с более частым периодом.

В следующем пункте я бы отдал предпочтение вкладам с возможным частичным снятием средств без потери накопленных процентов. Это означает, что в любое или через какое-то оговорённое с банком время, мы можем вывести часть суммы со вклада, не потеряв при этом уже начисленные проценты. Кроме того, условия подразумевают, что банк оставит ту же процентную ставку, что и была на момент заключения договора. Это выгодно, когда мы временно разместили деньги в финансовую организацию, зная, что через какой-то период они нам могут понадобиться, например, на отпуск. Таким образом мы убиваем сразу двух зайцев: получаем прибыль по вкладу и направляем часть средств в нужное нам русло.

Ну и последнее. При выборе банковского вклада очень рекомендую обратить внимание на наличие филиалов этой организации возле места вашего жительства. Если до отделения будет два часа езды по пробкам, поверьте, уже через пару месяцев вам не захочется помещать туда свои сбережения. Кроме потери денег на проезд, вы теряете самый главный человеческий ресурс – это время, его уже, к сожалению, будет не вернуть.

НАКОПИТЕЛЬНЫЙ СЧЁТ

Теперь поговорим о других банковских инструментах. В настоящее время многие такие организации предлагают некоторые вариации старого, доброго депозита. Одним из них является накопительный счёт. В чем же его отличие от простого вклада? Банк, подписывая с вами договор по данному инструменту, выдаёт дебетовую или расчётную пластиковую карту. Обычно для такого счёта предусмотрена повышенная процентная ставка, чаще всего на 0,5 пункта, но иногда и больше. В обмен на это финансовая организация выставляет дополнительные условия. Например, необходимость покупок по карте больше какой-то определённой суммы. Если она потрачена, в конце месяца будет начислен положенный процент, если трат было меньше, то вы остаётесь без него или с пониженным доходом. В целом, это неплохой вариант, но тут есть свои тонкости. Как показывает практика, банк определяет максимальную сумму такого вклада меньше страховых 1 миллиона 400 тысяч рублей. Это добавляет некоторые трудности в нашу деятельность. Например, при инвестициях в 1 миллион рублей, мы будем вынуждены искать дополнительный вариант вложений для половины средств, если банк по накопительному счёту даёт повышенный процент только, допустим, на 500 тысяч. На самом деле, это не такая и лёгкая задача, когда у инвестора накоплена уже приличная сумма, тем более соблюдая баланс в высокой доходности и умеренном риске.

Второе неудобство заключается в том, что вам постоянно нужно пополнять свой счёт на истраченную сумму, ведь мы хотим инвестировать, а не просто проедать свои деньги. Если банк вынуждает тратить средств на 15 тысяч рублей по карте, то в конце этого месяца или в начале следующего помимо ежемесячных пополнений согласно вашего инвестиционного плана, вы должны добавлять эти самые 15 тысяч. Благодаря этому мы получаем возврат к нашему первоначальному капиталу, выданные банком проценты увеличивают вклад, а ежемесячная сумма пополнений приводит к начислению ещё больших процентов в конце периода. Опять же вспоминаем про три составляющие грамотных инвестиций: терпение, сила воли и сложный процент. Вот три фундамента, которые применяются даже здесь. Это позволит создать хороший капитал, не используя особых навыков. Только постоянное пополнение, возвращение потраченной суммы и капитализация процентов.

Кроме накопительного счёта сейчас банки предлагают вклады с повышенной процентной ставкой при обязательном условии страхования жизни и здоровья. Такой продукт называется «инвестиционное страхование жизни». Финансовая организация предоставляет более высокий процент за вложение ваших средств, но вы должны потрать этот доход, а то и часть своего вклада, на страховку. Это выгодно тем, кто планирует действительно использовать такие услуги в своей жизни, а сверху получить ещё и повышенную прибыль. Всем остальным инвесторам это не подходит, в связи с тем, что здесь теряется часть нашей прибыли ещё до момента её получения. Как избежать этого и по ошибке не открыть такой вклад? Все банковские документы необходимо тщательно проверять, внимательно прочитывать и вникать в суть всех тонкостей. Вообще нужно взять за правило так относиться к любым документам, которые вы подписываете. Обращать внимание нужно особенно на сноски и пометки мелким шрифтом. Обычно там прописывают все основные моменты, которые нам, как инвесторам, могут не подойти.

Обратите внимание на очень важный момент, на который не смотрят многие при посещении банка и получении различных продуктов, но этот пункт имеет большое значение. Я говорю про различные комиссии, сборы и скрытые платежи. Перечислю лишь некоторые из них: комиссии за перевод, за снятие средств, за досрочное погашение, за выпуск карты, разовые платежи и т. д. Это лишь часть данных, на которые стоит обратить внимание, когда вы подписываете бумаги в банке. Почему это так важно? Представим ситуацию, когда каждый раз при пополнении счёта, вы используете банкомат и платите комиссию. Это приведёт к потере части прибыли, а значит снизится общая доходность по инвестициям. Или оплачивая возможную ежемесячную плату, например, за использование брокерского счёта (о котором мы поговорим позднее), в конце года вы удивитесь, насколько снизится из-за этого прибыль. Поэтому наша цель – это максимальное снижение издержек и комиссий. Но это невозможно без тщательного анализа банковских документов. Нужно осознанно подходить ко всему, не надеясь на чужое мнение, особенно, мнение банковских менеджеров по продажам. К сожалению, их работа заключается не в том, чтобы предложить инструмент, приносящий реальный доход, а в том, чтобы сделать выручку для банка, продав невыгодный вам, но прибыльный для организации продукт. Именно поэтому они так навязчиво предлагают различные финансовые уловки, хотя вы в них не нуждаетесь.

Читать дальшеИнтервал:

Закладка:

![Кира Стрельникова - Разбуди меня [СИ]](/books/1072199/kira-strelnikova-razbudi-menya-si.webp)