Борис Башилов - Организация и ведение бизнеса в сфере торговли и услуг

- Название:Организация и ведение бизнеса в сфере торговли и услуг

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2006

- Город:Москва

- ISBN:5-9626-0222-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Борис Башилов - Организация и ведение бизнеса в сфере торговли и услуг краткое содержание

В книге читатель получит ответы на вопросы финансового и организационного характера, встающие перед предпринимателем при организации деятельности в сфере торговли и услуг.

Круг этих вопросов достаточно широк. Это – анализ рынка, определение потребности в финансировании и привлечении инвестиций, планирование деятельности предприятия и ценообразование по выпускаемой продукции, организация сбыта и выбор оптимального режима налогообложения, постановка работы бухгалтерии и финансовой службы. Читатели также узнают, как создать имидж компании, определить ее маркетинговую стратегию, рекламную политику, как грамотно подобрать и нанять персонал компании.

Книга адресована не только предпринимателям, организующим свою деятельность в сфере торговли и услуг, она будет полезна руководителям уже действующих фирм и индивидуальным предпринимателям.

Организация и ведение бизнеса в сфере торговли и услуг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, при рассмотренииварианта 2, когда помещение выкупается, для ведения полноценной деятельности необходимо иметь 7 744 200 руб.

Из приведенных расчетов следует, что при реализации варианта 1 (помещение арендуется) срок окупаемости проекта равен 8,5 месяцам, а при реализации варианта 2 (помещение выкупается) вложенные средства окупятся за 16,1 месяца, т. е. приблизительно на 7 месяцев позже. Рентабельность проектов 1 и 2 составит 9,1 и 5,6 % соответственно.

На первый взгляд более выгодно реализовать проект 1 (аренда помещения). Однако реализация проекта 2 (выкуп помещения) будет «вдвойне» инвестиционным, потому что помимо организации дела одновременно происходит инвестиция денежных средств в капитальные вложения. Проект 2 окупится на 7 месяцев позже проекта 1, однако в этом случае в собственности у организации окажется актив, первоначальная стоимость которого равна 4 200 000 руб. и который будет неплохим вложением на будущее. Важно учесть, что в настоящее время из доступных и удобных для работы инструментов борьбы с инфляцией одним из наиболее выгодных является вложение в недвижимость, которое позволяет не только сберечь капитал от обесценивания, но и приумножить, так как рост цен на недвижимость опережает уровень инфляции.

Налоговое бремя при этом не увеличивается, так как данное юридическое лицо будет применять ЕНВД, при котором налог на имущество не платится. Не увеличиваются также и эксплутационные расходы.

В случае аренды учредители, окупив первоначальные вложения, отремонтировав и приведя в порядок помещение за свой счет, рискуют получить от арендодателя уведомление о расторжении договора аренды с требованием освободить помещение. Необходимо также учесть, что в случае выкупа помещения, после завершения срока окупаемости первоначальных вложений, сумма прибыли ежемесячно будет выше на 100 000 руб. за счет отсутствия арендных платежей. И это без учета роста стоимости аренды.

С учетом всех рассмотренных факторов становится очевидным, что в данном случае при открытии кафе выгоднее прибегнуть к варианту 2, выкупив помещение.

Оценим финансовые возможности учредителей.

Итак, при реализации варианта 1 (аренда помещения) для организации бизнеса необходимо иметь 3 535 800 руб., при реализации варианта 2 (покупка помещения) нужно уже 7 744 200 руб. Учредители, Иванов и Петров, располагают только 4 000 000 руб. Получается, что для них реален только вариант 1. При этом и расклад цифр оптимален с точки зрения финансового планирования. В случае возникновения форс-мажорных ситуаций, влекущих незапланированные финансовые потери, эти учредители не окажутся под угрозой банкротства, так как будут иметь запас денежных средств в сумме 464 200 руб. (4 000 000 – 3 535 800).

Для реализации варианта 2 необходимо найти дополнительно 3 744 200 руб. (7 744 200 – 4 000 000).

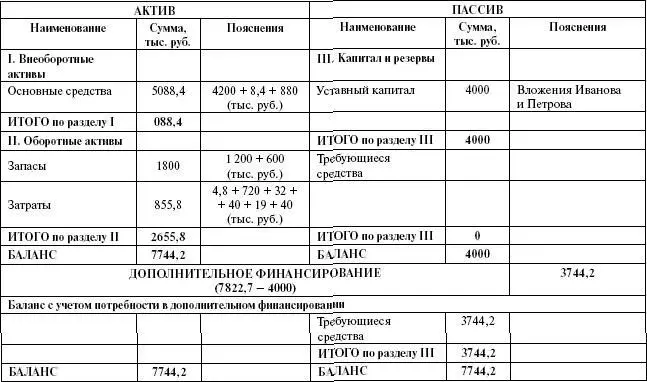

Ряд авторов предлагают определять потребность в дополнительном финансировании несколько другим способом, составляя прогнозный баланс на дату начала деятельности (табл. 2.7). То есть потребность в дополнительном финансировании будет представлять собой, по сути, величину несбалансированности баланса.

Рассмотренный способ имеет свои несомненные преимущества – быстрота и простота расчета. В то же время полученные данные очень приближенные. Их можно использовать в качестве достаточно важного аналитического оперативного материала, но не как руководство для получения кредита или займа.

Вспомним, что баланс (прогнозный баланс) отражает финансовое состояние компании лишь на определенную отчетную дату. А остаток на конец какого-то периода в размере 1 800 000 руб. вовсе не свидетельствует о том, что это хотя бы среднемесячный запас. Наоборот, в нашем случае эта цифра получается при сложении стоимости собственно товарного запаса (1 200 000 руб.) и суммы его пополнения (600 000 руб.). Игнорирование этого факта может привести к серьезным ошибкам в оценке потребности в финансировании.

Таблица 2.7

Прогнозный баланс для расчета потребности в дополнительных источниках финансирования

при открытии кафе

2.2. Источники финансирования…

Источники финансированиямогут быть собственнымии привлеченными(заемными).

В качестве собственных источников финансирования, как это видно из приведенного выше примера, будет выступать акционерный капитал (вклады учредителей). В то же время акционерный капитал (вклады учредителей) будет иметь особенность, которую важно учитывать в текущей работе. Акционерный капитал (вклады учредителей) мы можем рассматривать в качестве имеющихся собственных источников финансирования только в том случае, если эти средства имеются в наличии, т. е. готовятся к внесению в уставный капитал организации или уже внесены, но еще не использованы.

Пример 2.3

Уставный капитал вновь образованной компании равен 200 тыс. у. е. Денежные средства внесены учредителями полностью и израсходованы на приобретение офиса, офисной техники и мебели. При анализе эти средства рассматриваются как собственные источники финансирования, однако, при дальнейшем планировании они не учитываются. И если требуется еще 100 тыс. у. е. на организацию производства, то необходимо искать другие источники финансирования.

В качестве собственного источника финансирования для уже работающих хозяйствующих субъектов выступает и нераспределенная прибыль. Однако нераспределенная прибыль, как правило, аналитический собственный источник финансирования, а не фактически имеющийся.

Предположим, учредители ранее осуществляли совместную торговую предпринимательскую деятельность. В результате нераспределенная прибыль по такой деятельности составила 3 000 000 руб., которые можно учитывать в аналитических расчетах, но большой вопрос, имеется ли такая сумма денежных средств в наличии.

Допустим, купили товар за 500 у. е., продали за 600 у. е. Оставшиеся «лишние» 100 у. е. представляют собой в упрощенном варианте валовый доход. Конечно, из них будут заплачены налоги, покрыты затраты предприятия, а оставшаяся часть, например 50 у. е., и будет представлять собой прибыль компании. Возникает впечатление, что прибыль это и есть денежные средства, находящиеся на расчетном счете или в кассе. Именно так считают многие. На самом деле это не так. Чистая прибыль или нераспределенная прибыль очень редко тождественна денежным средствам. Как правило, это только запись в бухгалтерских документах компании, отражающая и характеризующая результат деятельности компании. Очень часто возникают ситуации, когда формально имеются значительные суммы прибыли, а денежные средства отсутствуют, или, наоборот, на расчетном счете предприятия имеются значительные суммы денежных средств, а предприятие при этом несет убытки. Это связано с тем, что полностью свободные денежные средства имеются в наличии у компании очень редко, и для того, чтобы, допустим, закупить новую партию товара, покрыть расходы, хотя бы и будущих периодов, предприятию приходится использовать все имеющиеся у него денежные средства, в том числе и прибыль от осуществленных сделок. Таким образом, прибыль получена, отражена в учете, нераспределена, но сами денежные средства использованы, к примеру, на те же авансовые платежи. И, напротив, компания, получив солидный аванс, может иметь на расчетном счете значительную денежную массу, которая однако не будет являться ее прибылью.

Читать дальшеИнтервал:

Закладка: