Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т.е. Fнабл

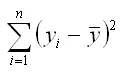

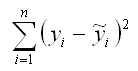

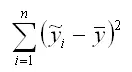

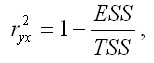

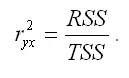

Коэффициент детерминации может быть рассчитан не только как квадрат линейного коэффициента парной корреляции или через теорему о разложении общей дисперсии результативной переменной на составляющие, но и через теорему о разложении сумм квадратов результативной переменной.

Теорема. Сумма квадратов разностей между значениями результативной переменной и её средним значением по выборочной совокупности может быть представлена следующим образом:

где

– общая сумма квадратов (Total Sum Square – TSS);

– сумма квадратов остатков (Error Sum Square – ESS);

– сумма квадратов объяснённой регрессии (Regression Sum Square – RSS).

Представим данную теорему в векторной форме:

Общую сумму квадратов можно представить следующим образом:

Если в модель регрессии не включается свободный член β0, то данное разложение также остаётся верным.

Парный коэффициент детерминации может быть рассчитан через теорему о о разложении сумм квадратов результативной переменной по следующим формулам:

или

25. Точечный и интервальный прогнозы для модели парной регрессии

Одна из задач эконометрического моделирования заключается в прогнозировании поведения исследуемого явления или процесса в будущем. В большинстве случаев данная задача решается на основе регрессионных моделей, с помощью которых можно спрогнозировать поведение результативной переменной в зависимости от поведения факторных переменных.

Рассмотрим подробнее процесс прогнозирования для линейной модели парной регрессии.

Точечный прогноз результативной переменной у на основе линейной модели парной регрессии при заданном значении факторной переменной хm будет осуществляться по формуле:

ym=β0+β1xm+εm.

Точечный прогноз результативной переменной ym с доверительной вероятностью γ или (1–а) попадает в интервал прогноза, определяемый как:

ym–t*ω(m)≤ ym≤ ym+t*ω(m),

t – t-критерий Стьюдента, который определяется в зависимости от заданного уровня значимости a и числа степеней свободы (n-2) для линейной модели парной регрессии;

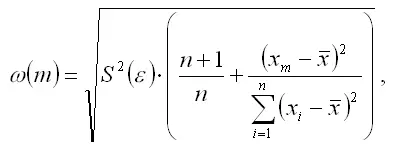

ω(m) – величина ошибки прогноза в точке m.

Для линейной модели парной регрессии величина ошибки прогноза определяется по формуле:

где S2(ε) – несмещённая оценка дисперсии случайной ошибки линейной модели парной регрессии.

Рассмотрим процесс определения величины ошибки прогноза β(m).

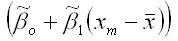

Предположим, что на основе выборочных данных была построена линейная модель парной регрессии вида:

Факторная переменная х в данной модели представлена в центрированном виде.

Задача состоит в расчёте прогноза результативной переменной у при заданном значении факторной переменной хm, т. е.

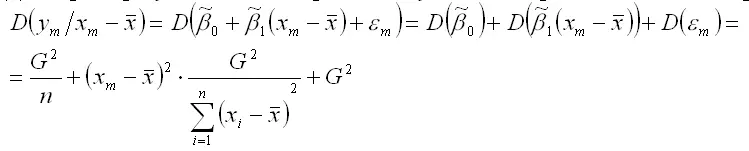

Математическое ожидание результативной переменной у в точке m рассчитывается по формуле:

Дисперсия результативной переменной у в точке m рассчитывается по формуле:

где D(β0) – дисперсия оценки параметра β0 линейной модели парной регрессии, которая рассчитывается по формуле:

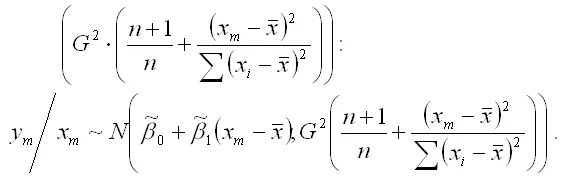

Следовательно, точечная оценка прогноза результативной переменной у в точке m имеет нормальный закон распределения с математическим ожиданием

и дисперсией

Если в формулу дисперсии результативной переменной у в точке m вместо дисперсии G2 подставить её выборочную оценку S2, то получим доверительный интервал для прогноза результативной переменной у при заданном значении факторной переменной хm:

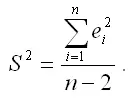

где выборочная оценка генеральной дисперсии S2 для линейной модели парной регрессии рассчитывается по формуле:

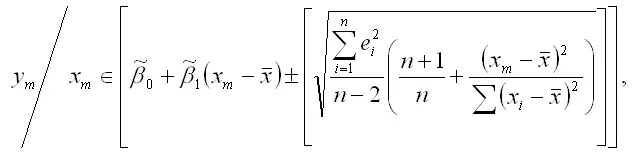

В этом случае прогнозный интервал можно преобразовать к виду:

что и требовалось доказать.

26. Линейная модель множественной регрессии

Построение модели множественной регрессииявляется одним из методов характеристики аналитической формы связи между зависимой (результативной) переменной и несколькими независимыми (факторными) переменными.

Модель множественной регрессии строится в том случае, если коэффициент множественной корреляции показал наличие связи между исследуемыми переменными.

Общий вид линейной модели множественной регрессии:

yi=β0+β1x1i+…+βmxmi+εi,

где yi – значение i-ой результативной переменной,

Читать дальшеИнтервал:

Закладка: