Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

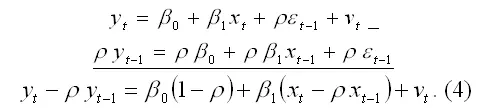

4) строится преобразованная модель регрессии. Модель регрессии в момент времени ( t-1 ) может быть представлена виде yt-1=β0+β1xt-1+εt-1.(3) . Если модель регрессии в момент времени ( t-1 ) умножить на величину коэффициента автокорреляции β и вычесть её из исходной модели регрессии в момент времени t , то в результате мы получим преобразованную модель регрессии, учитывающую процесс автокорреляции первого порядка:

Для более наглядного представления преобразованной модели воспользуемся методом замен:

Yt=yt–ρyt-1;

Xt=xt–ρxt-1;

Zt=1– ρ .

В результате преобразованная модель регрессии примет вид:

Yt= Zt* β0+β1 Xt+ νt. (5)

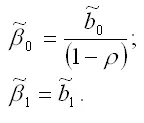

5) оценки неизвестных коэффициентов преобразованной модели регрессии рассчитываются с помощью традиционного метода наименьших квадратов:

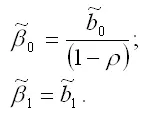

Далее рассчитываются оценки коэффициентов исходной модели регрессии по формулам:

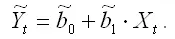

В результате полученную модель регрессии можно представить в виде:

6) на заключительном этапе вновь вычисляются остатки et между исходной (1) и преобразованной оценённой (7) моделями регрессии, и процесс повторяется с третьего этапа.

Метод Кохрана-Оркутта является итеративным методом оценивания. Его основное отличие состоит в том, что процесс итеративного оценивания исходной модели регрессии сходится или останавливается при условии, если последнее вычисленное значение оценки коэффициента автокорреляции первого порядка ρ1 почти не отличается от своего предыдущего значения.

Другим методом вычисления оценки коэффициента автокорреляции является метод Хилдрета-Лу .

В этом случае коэффициент автокорреляции задаётся двумя параметрами: диапазоном и величиной шага. Например, коэффициента автокорреляции ρ 1 заключается в пределах [-1;+1 ], и его значения вычисляются с шагом 0,02.

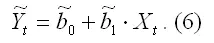

Для каждого из значений коэффициента автокорреляции с помощью метода разностей строится преобразованная модель регрессии вида:

Yt= Zt* β0+β1Xt+ νt,

где Yt=yt–ryt-1;

Xt=xt–rxt-1;

Zt=1–r .

Далее оценки неизвестных коэффициентов преобразованной модели регрессии рассчитываются с помощью классического метода наименьших квадратов:

Оценкой коэффициента автокорреляции первого порядка ρ1 будет являться то значение коэффициента, с помощью которого вычисляется минимальная сумма квадратов отклонений теоретических значений от расчётных значений (на основе преобразованной модели регрессии).

Оценки неизвестных коэффициентов результативной модели регрессии рассчитываются по формулам:

65. Обобщённая модель регрессии. Обобщённый метод наименьших квадратов. Теорема Айткена

МНК-оценки неизвестных коэффициентов модели регрессии, чьи случайные ошибки подвержены явлениям гетероскедастичности или автокорреляции, не будут удовлетворять теореме Гаусса-Маркова. Свойствами состоятельности и несмещённости МНК-оценки будут обладать, однако свойство эффективности в этом случае утрачивается.

Для вычисления оценок неизвестных коэффициентов модели регрессии с гетероскедастичными или коррелированными случайными ошибками используется обобщённый метод наименьших квадратов. Оценки, полученные с помощью данного метода, будут удовлетворять условиям состоятельности, несмещённости и эффективности.

В основе нормальной линейной модели регрессии среди прочих лежат условия о некоррелированности и гомоскедастичности случайных ошибок:

1) дисперсия случайной ошибки модели регрессии является величиной, постоянной для всех наблюдений:

2) случайные ошибки модели регрессии не коррелированны между собой, т. е. ковариация случайных ошибок любых двух разных наблюдений равна нулю:

Определение. Обобщённой линейной моделью регрессии называется модель, для которой нарушаются условия о гомоскедастичности и некоррелированности случайных ошибок.

Таким образом, обобщённая линейная модель регрессии характеризуется неоднородностью дисперсий случайных ошибок:

D(εi)≠ D(εj)≠G2≠const, где i≠j,

и наличием автокорреляции случайных ошибок:

Cov(εi,εj)≠E(εi,εj)≠0 (i≠j).

Матричный вид обобщённой линейной модели регрессии:

Y=X* β+ε,

где X – неслучайная матрица факторных переменных;

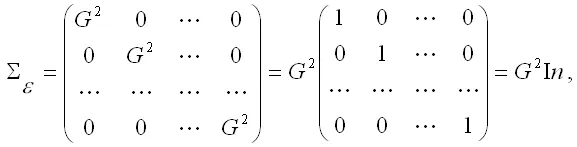

ε – случайная ошибка модели регрессии с нулевым математическим ожиданием E(ε)=0 и дисперсией G2(ε):

ε~N(0;G2Ω),

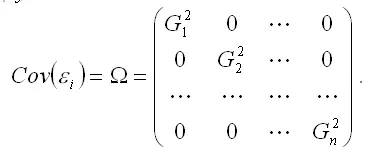

Ω – ковариационная матрица случайных ошибок обобщённой модели регрессии.

Для нормальной линейной модели регрессии дисперсия случайной ошибки определялась на основе условия гомоскедастичности:

где G2=const – дисперсия случайной ошибки модели регрессии ε ;

In – единичная матрица размерности n*n .

Для обобщённой модели регрессии ковариационная матрица случайных ошибок строится на основе условия непостоянства дисперсий остатков модели регрессии (гетероскедастичности) D(εi)≠ D(εj)≠G2≠const :

Отличие между нормальной линейной моделью регрессии и обобщенной линейной моделью регрессии заключается в матрице ковариаций случайных ошибок модели.

Теорема Айткена. В классе линейных несмещённых оценок неизвестных коэффициентов обобщённой модели регрессии оценка

Читать дальшеИнтервал:

Закладка: