Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Одно из условий, которое учитывается при построении нормальной линейной модели регрессии, заключается в некоррелированности случайных ошибок модели регрессии, т. е. ковариация случайных ошибок любых двух разных наблюдений равна нулю:

Если в модели регрессии случайные ошибки коррелированны между собой, то данное условие нарушается.

Последствия, к которым может привести наличие в модели регрессии автокорреляции остатков, совпадают с последствиями, к которым может привести наличие в модели регрессии гетероскедастичности:

1) оценки неизвестных коэффициентов нормальной линейной модели регрессии являются несмещёнными и состоятельными, но при этом теряется свойство эффективности;

2) существует большая вероятность того, что оценки стандартных ошибок коэффициентов модели регрессии будут рассчитаны неверно, что конечном итоге может привести к утверждению неверной гипотезы о значимости коэффициентов регрессии и значимости модели регрессии в целом.

Наиболее наглядным способом обнаружения автокорреляции случайных остатков регрессионной модели является графический метод. При этом осуществляется построение графиков автокорреляционной и частной автокорреляционной функций.

Автокорреляционной функциейназывается функция оценки коэффициента автокорреляции в зависимости от величины временного лага между исследуемыми рядами.

Графически автокорреляционная функция изображается с помощью коррелограммы. Коррелограмма отражает численно и графически коэффициенты автокорреляции и их стандартные ошибки для последовательности лагов из определённого диапазона (например, от 1 до 25). При этом по оси Х откладываются значения τ (тау) – величины сдвига между рядами остатков, которые совпадают с порядком автокорреляционного коэффициента. Также на коррелограмме отмечается диапазон в размере двух стандартных ошибок коэффициентов автокорреляции на каждом лаге.

Частная автокорреляционная функция является более углублённой версией обычной автокорреляционной функции. Её отличительной особенностью является исключение корреляционной зависимости между наблюдениями внутри лагов, т. е. частная автокорреляционная функция на каждом лаге отличается от обычной автокорреляционной функции на величину удалённых автокорреляций с меньшими временными лагами. Следовательно, частная автокорреляционная функция более точно характеризует автокорреляционные зависимости внутри временного ряда.

62. Критерий Дарбина-Уотсона обнаружения автокорреляции остатков модели регрессии

Помимо автокорреляционной и частной автокорреляционной функций для обнаружения автокорреляции остатков модели регрессии используется критерий Дарбина-Уотсона. Однако данный критерий можно применять только для обнаружения автокорреляции первого порядка между соседними рядами случайных остатков.

Предположим, что на основе собранных данных была построена линейная модель множественной регрессии, которая представлена в матричном виде:

Y=Xβ+εt.

Присутствующая в данной модели регрессии автокорреляция первого порядка может генерировать ошибку, определяемую по формуле:

εt=ρεt-1+νt

где ρ – коэффициент автокорреляции, |ρ|<1;

νt – независимые, одинаково распределённые случайные величины с нулевым математическим ожиданием и дисперсией G2(νt ).

Перед исследователем стоит задача определения наличия автокорреляции первого порядка в построенной модели регрессии.

Выдвигается основная гипотеза о незначимости коэффициента автокорреляции первого порядка:

H0: ρ1=0.

Обратная или конкурирующая гипотеза состоит в утверждении о значимости коэффициента автокорреляции:

H0: ρ1≠0.

Проверка выдвинутых гипотез осуществляется с помощью критерия Дарбина-Уотсона.

Наблюдаемое значение критерия Дарбина-Уотсона (вычисленное на основе выборочных данных) сравнивают с критическим значением критерия Дарбина-Уотсона, которое определяется по специальным таблицам.

Критическое значение критерия Дарбина-Уотсона определяется в зависимости от значений верхней d1 и нижней d2 границ критерия по специальным таблицам. Данные границы определяются в зависимости от объёма выборочной совокупности n и числа степеней свободы ( h-1 ), где h – количество оцениваемых по выборке параметров.

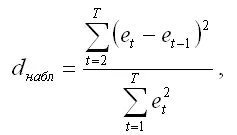

Наблюдаемое значение критерия Дарбина-Уотсона при проверке основной гипотезы вида H0: ρ1=0 определяется по формуле:

где et – остатки модели регрессии в наблюдении t , определяемые по формуле:

et-1 – остатки модели регрессии в наблюдении t-1 , определяемые по формуле:

Приближённое значение величины критерия Дарбина-Уотсона можно также рассчитать по формуле:

dнабл≈2(1-r1),

где r1 – выборочный коэффициент автокорреляции первого порядка. В зависимости от величины данного коэффициента, наблюдаемое значение критерия Дарбина-Уотсона определяется следующим образом:

1) если r1=0, то dнабл=2;

2) если r1=+1, то dнабл=0;

3) если r1=-1, то dнабл=4 .

Если коэффициент автокорреляции является положительной величиной, то при проверке гипотез возможно возникновение следующих ситуаций.

Если наблюдаемое значение критерия Дарбина-Уотсона меньше критического значения его нижней границы, т. е. dнабл‹d1 , то основная гипотеза об отсутствии автокорреляции первого порядка между остатками модели регрессии отклоняется.

Если наблюдаемое значение критерия Дарбина-Уотсона больше критического значения его верхней границы, т. е. dнабл>d2 , то основная гипотеза об отсутствии автокорреляции первого порядка между остатками модели регрессии принимается.

Если наблюдаемое значение критерия Дарбина-Уотсона находится между верхней и нижней критическими границами, т. е. d1< dнабл< d2 , то достаточных оснований для принятия единственно правильного решения нет, необходимы дополнительные исследования.

Если коэффициент автокорреляции является отрицательной величиной, то при проверке гипотез возможно возникновение следующих ситуаций.

Читать дальшеИнтервал:

Закладка: