Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В том случае, если для модели регрессии справедливы предпосылки нормальной линейной модели регрессии, то оценки неизвестных коэффициентов, полученные с помощью метода наименьших квадратов, и оценки, полученные с помощью метода максимума правдоподобия, будут совпадать.

57. Гетероскедастичность остатков модели регрессии

Случайной ошибкойназывается отклонение в линейной модели множественной регрессии:

εi=yi–β0–β1x1i–…–βmxmi

В связи с тем, что величина случайной ошибки модели регрессии является неизвестной величиной, рассчитывается выборочная оценка случайной ошибки модели регрессии по формуле:

где ei – остатки модели регрессии.

Термин гетероскедастичность в широком смысле понимается как предположение о дисперсии случайных ошибок модели регрессии.

При построении нормальной линейной модели регрессии учитываются следующие условия, касающиеся случайной ошибки модели регрессии:

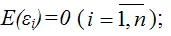

6) математическое ожидание случайной ошибки модели регрессии равно нулю во всех наблюдениях:

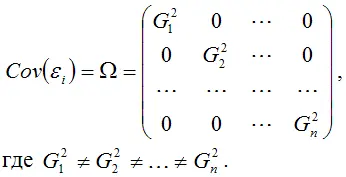

7) дисперсия случайной ошибки модели регрессии постоянна для всех наблюдений:

8) между значениями случайных ошибок модели регрессии в любых двух наблюдениях отсутствует систематическая взаимосвязь, т. е. случайные ошибки модели регрессии не коррелированны между собой (ковариация случайных ошибок любых двух разных наблюдений равна нулю):

Второе условие

означает гомоскедастичность (homoscedasticity – однородный разброс) дисперсий случайных ошибок модели регрессии.

Под гомоскедастичностьюпонимается предположение о том, что дисперсия случайной ошибки βi является известной постоянной величиной для всех наблюдений.

Но на практике предположение о гомоскедастичности случайной ошибки βi или остатков модели регрессии ei выполняется не всегда.

Под гетероскедастичностью(heteroscedasticity – неоднородный разброс) понимается предположение о том, что дисперсии случайных ошибок являются разными величинами для всех наблюдений, что означает нарушение второго условия нормальной линейной модели множественной регрессии:

Гетероскедастичность можно записать через ковариационную матрицу случайных ошибок модели регрессии:

Тогда можно утверждать, что случайная ошибка модели регрессии βi подчиняется нормальному закону распределения с нулевым математическим ожиданием и дисперсией G2Ω :

εi~N(0; G2Ω),

где Ω – матрица ковариаций случайной ошибки.

Если дисперсии случайных ошибок

модели регрессии известны заранее, то проблема гетероскедастичности легко устраняется. Однако в большинстве случаев неизвестными являются не только дисперсии случайных ошибок, но и сама функция регрессионной зависимости y=f(x), которую предстоит построить и оценить.

Для обнаружения гетероскедастичности остатков модели регрессии необходимо провести их анализ. При этом проверяются следующие гипотезы.

Основная гипотеза H0 предполагает постоянство дисперсий случайных ошибок модели регрессии, т. е. присутствие в модели условия гомоскедастичности:

Альтернативная гипотеза H1 предполагает непостоянство дисперсиий случайных ошибок в различных наблюдениях, т. е. присутствие в модели условия гетероскедастичности:

Гетероскедастичность остатков модели регрессии может привести к негативным последствиям:

1) оценки неизвестных коэффициентов нормальной линейной модели регрессии являются несмещёнными и состоятельными, но при этом теряется свойство эффективности;

2) существует большая вероятность того, что оценки стандартных ошибок коэффициентов модели регрессии будут рассчитаны неверно, что конечном итоге может привести к утверждению неверной гипотезы о значимости коэффициентов регрессии и значимости модели регрессии в целом.

58. Тест Глейзера обнаружения гетероскедастичности остатков модели регрессии

Существует несколько тестов на обнаружение гетероскедастичности остатков модели регрессии.

Рассмотрим применение теста Глейзера на примере линейной модели парной регрессии.

Предположим, что на основе проведённого исследования зависимость между переменными можно аппроксимировать линейной моделью парной регрессии вида:

yi=β0+β1xi .

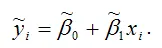

Неизвестные коэффициенты β0 и β1 линейной модели парной регрессии определяются с помощью метода наименьших квадратов. В результате мы получим оценённую модель регрессии вида:

После этого необходимо рассчитать остатки модели регрессии по формуле:

Полученные остатки модели регрессии возводятся в квадрат:

Далее для обнаружения гетероскедастичности остатков данной модели регрессии необходимо рассчитать коэффициент Спирмена между квадратами регрессионных остатков

и значениями факторной переменной xi .

Коэффициент Спирмена является аналогом парного коэффициента корреляции, однако, с его помощью можно оценить тесноту зависимости не только между количественными, но и между количественными и качественными переменными.

Читать дальшеИнтервал:

Закладка: