Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

будет иметь наименьшую ковариационную матрицу.

Общая формула для расчёта матрицы ковариаций ОМНК-оценок коэффициентов обобщенной модели регрессии имеет вид:

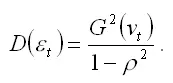

Величина G2(ε) оценивается по формуле:

Однако значение G2(ε) не следует трактовать как дисперсию случайной ошибки модели регрессии.

Коэффициент детерминации не используется при оценке качества обобщённой линейной модели регрессии, потому что он не отвечает требованиям, предъявляемым к обычному множественному коэффициенту детерминации.

Проверка гипотез о значимости коэффициентов обобщенной линейной модели регрессии и модели регрессии в целом осуществляется с помощью тех же статистических критериев, что и в случае нормальной линейной модели регрессии.

66. Доступный обобщённый метод наименьших квадратов. Взвешенный метод наименьших квадратов

Если случайные ошибки модели регрессии подвержены процессу автокорреляции, то для оценивания неизвестных коэффициентов модели регрессии применяется доступный обобщённый метод наименьших квадратов.

Основное отличие доступного обобщённого метода наименьших квадратов от обобщённого метода заключается в оценке матрицы ковариаций β случайных ошибок обобщенной линейной модели регрессии.

Оценки неизвестных коэффициентов обобщённой модели регрессии рассчитываются с помощью доступного обобщённого метода наименьших квадратов по формуле:

где

– оценка матрицы ковариаций случайных ошибок обобщённой линейной модели регрессии.

Предположим, что на основе собранных данных была построена модель парной регрессии вида:

yt=β0+β1xt+εt.(1)

Рассмотрим процесс оценивания матрицы ковариаций случайных ошибок модели с автокоррелированными, но гомоскедастичными остатками на примере данной модели.

Если остатки данной модели регрессии подчиняются авторегрессионному процессу первого порядка, то исходную модель регрессии можно представить в виде:

yt=β0+β1xt+ ρεt-1+νt, .

εt=ρεt-1+νt,

где ρ – коэффициент автокорреляции, |ρ|< 1;

νt – независимые, одинаково распределённые случайные величины с нулевым математическим ожиданием и дисперсией G2(νt).

Математическое ожидание случайной ошибки модели регрессии равно нулю:

E(εt)=E(ρεt-1+νt)= ρE(εt-1)+E(νt)=0.

Предположим, что дисперсия случайной ошибки модели регрессии рассчитывается по формуле:

Рассчитаем ковариацию между двумя соседними случайными ошибками модели регрессии ε2 и ε1 :

Рассчитаем ковариацию между следующими случайными ошибками модели регрессии ε3 и ε1:

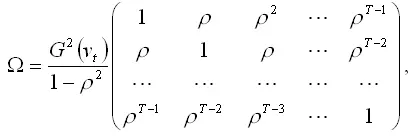

Дальнейший процесс расчёта ковариаций для всех случайных ошибок обобщенной модели регрессии осуществляется по тому же принципу.

В результате проведённых вычислений матрицу корреляций остатков обобщённой линейной модели регрессии можно представить следующим образом:

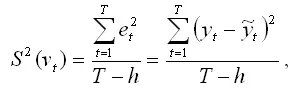

где G2(νi) – это величина дисперсии случайной ошибки модели регрессии. Её выборочную оценку определяется по формуле:

где T – объём выборочной совокупности;

h – число оцениваемых по выборке параметров.

Если случайные ошибки модели регрессии подвержены гетероскедастичности (но являются неавтокоррелированными), то для оценивания неизвестных коэффициентов модели регрессии применяется взвешенный метод наименьших квадратов.

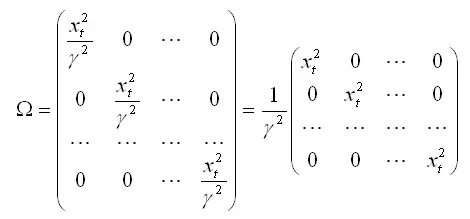

Суть взвешенного метода наименьших квадратов состоит в том, что остаткам обобщённой модели регрессии придаются определённые веса, которые равны обратным величинам соответствующих дисперсий G2(εi). Однако на практике значения дисперсий являются величинами неизвестными, поэтому для вычисления наиболее подходящих весов используется предположение о том, что они пропорциональны значениям факторных переменных xt .

Таким образом, матрица ковариаций случайных ошибок модели регрессии определяется исходя из предположения о пропорциональности величины G2(εi) значениям факторной переменной xt :

xt=γ G(εi),

где γ – ошибка высказанного предположения или некоторая поправка.

В этом случае матрица ковариаций случайных ошибок модели регрессии может быть представлена в виде:

От точности оценки матрицы ковариаций Ω случайных ошибок модели регрессии зависит удовлетворение оценок неизвестных коэффициентов, полученных доступным обобщённым или взвешенным методом наименьших квадратов, основным статистическим свойствам – несмещённости, состоятельности и эффективности.

67. Модели регрессии с переменной структурой. Фиктивные переменные

При построении модели регрессии может возникнуть ситуация, когда в неё необходимо включить не только количественные, но и качественные переменные (например, возраст, образование, пол, расовую принадлежность и др.).

Фиктивной переменной(dummy variable) называется атрибутивный или качественный фактор, представленный посредством определённого цифрового кода.

Наиболее наглядным примером применения фиктивных переменных является модель регрессии, отражающая проблему разрыва в заработной плате у мужчин и женщин.

Предположим, что на основе собранных данных была построена модель регрессии, отражающая зависимость заработной платы рабочих y от их возраста х :

yt=β0+β1xt .

Однако данная модель регрессии не может в полной мере охарактеризовать вариацию результативной переменной. Поэтому в модель необходимо ввести дополнительный фактор, например пол, на основании предположения о том, что у мужчин в среднем заработная плата выше, чем у женщин. В связи с тем, что переменная пола является качественной, её необходимо представить в виде фиктивной переменной следующим образом:

Читать дальшеИнтервал:

Закладка: