Коллектив авторов - Планирование на предприятии: Шпаргалка

- Название:Планирование на предприятии: Шпаргалка

- Автор:

- Жанр:

- Издательство:РИОР

- Год:2010

- Город:М.

- ISBN:978-5-369-00084-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Планирование на предприятии: Шпаргалка краткое содержание

В шпаргалке в краткой и удобной форме приведены ответы на все основные вопросы, предусмотренные государственным образовательным стандартом и учебной программой по дисциплине «Планирование на предприятии».

Книга позволит быстро получить основные знания по предмету повторить пройденный материал, а также качественно подготовиться и успешно сдать зачет и экзамен.

Рекомендуется всем изучающим и сдающим дисциплину «Планирование на предприятии» в высших и средних учебных заведениях.

Планирование на предприятии: Шпаргалка - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

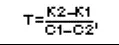

Для определения экономической эффективностипроекта обычно рассматривается несколько вариантов его реализации. Если вариантов не больше двух: небольшие капитальные вложения с высокими издержками и наоборот, тогда задача по выбору более эффективного варианта может решаться с помощью определения срока окупаемости дополнительных капитальных вложенийпо формуле:

где Т – срок окупаемости дополнительных капитальных вложений; К1 и К2 – капитальные вложения по сравниваемым вариантам; С1 и С2 – годовая себестоимость работ по этим вариантам.

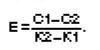

Коэффициент сравнительной экономической эффективности(Е) является обратным к показателю срока окупаемости и вычисляется по следующей формуле:

Коэффициент Е имеет размерность один год.

Полученные при расчете сроки окупаемости и коэффициенты сравнительной эффективности сопоставляются с соответствующими нормативами: коэффициент эффективности обычно составляет не ниже 0,12, что соответствует сроку окупаемости 8,33 года.

Если вариантов для сравнения больше двух, то применяют «цепной способ», т.е. варианты сравниваются по цепочке, где наименее приемлемые варианты исключаются из этой цепочки. Сравнение вариантов производят по «приведенным затратам», которые рассчитываются по следующим формулам: С1 + Ен х К1 = = минимум; К1 + Тн х С1 = минимум, где С1 – текущие затраты (себестоимость работ) по каждому варианту; К1 – единовременные затраты (капитальные вложения) по тому же варианту; Ен – нормативный коэффициент сравнительной эффективности; Тн – нормативный срок окупаемости.

Годовой экономический эффектопределяется по формуле: Э = [(С1 + ЕнК1) – (С2 + ЕнК2)], где Э – годовой экономический эффект, руб.; А – годовой объем работ в соответствующих единицах измерения; С1 и С2 – себестоимость единицы строительно-монтажных работ по сравниваемым вариантам; Ен – нормативный коэффициент эффективности.

46. СОСТАВ ИНВЕСТИЦИОННЫХ ИЗДЕРЖЕК

При оценке эффективности инвестиций в инновационный проект необходимо знать инвестиционные издержки. От их величины в конечном счете зависит доходность предпринимательского проекта.

Инвестиционные издержки, связанные с капита-лообразующими затратами (капитальными вложениями), определяются как сумма средств, необходимых для строительства (расширения, реконструкции, модернизации) и оснащения оборудованием объектов, расходов на подготовку капитального строительства и прироста оборотных средств, необходимых для функционирования предприятия. Инвестиционные издержки включают в себя: затраты на предпроектные и проектно-изыскательские работы; затраты на приобретение права пользования земельным участком и его обустройство; строительство зданий и сооружений; приобретение, доставку и монтаж машин и оборудования; приобретение прав на использование технологического процесса и технических средств, запатентованных другими предприятиями, организациями или лицами; затраты на сооружение объектов производственной и социальной инфраструктуры; затраты по созданию начального запаса оборотных средств: затраты на природоохранные мероприятия; стоимость компенсации причиненных окружающей среде ущербов, непредвиденные расходы и некоторые другие затраты.

Финансовая структура инвестиционных издержекопределяется как сумма основного капитала и чистого оборотного капитала. Основной капитал представляет собой средства, необходимые для строительства и оснащения оборудованием инвестиционного проекта, а оборотный капитал предназначен для обеспечения производственных функций за проектированного объекта. Практически основной капитал характеризует единовременные затраты, а оборотный капитал – эксплуатационные затраты. От издержек производства последние отличаются тем, что в их состав не входят амортизационные отчисления, учтенные ранее в себестоимости продукции (работ, услуг).

47. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИИ В ИННОВАЦИОННЫЙ ПРОЕКТ

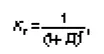

Показатели эффективности инвестиций в инновационный проект можно рассчитать при помощи денежных потоков наличности. Такой поток определяется как разность между притоком и оттоком денежных средств от операционной (производственной) и инвестиционной деятельности, включая издержки финансирования (проценты по долгосрочным кредитам). Для приведения будущих потоков и оттоков денежных средств на f-м шаге (в соответствующем периоде) к начальному периоду времени используется коэффициент дисконтирования, рассчитываемый по формуле

где K t – коэффициент дисконтирования (коэффициент доходности капитала); Д – ставка дисконтирования (норма дисконта); f– год реализации проекта.

Ставка дисконтирования обычно принимается на уровне ставки рефинансирования Центрального банка РФ или фактической ставки процента банка по долгосрочным кредитам. На основании показателя чистого потока наличности находят следующие показатели.

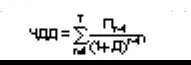

Чистый дисконтированный доход– абсолютная величина прибыли от реализации проекта. Определяется как разница между всеми притоками и оттоками реальных денег, накапливаемых в течение горизонта расчета и приведенных путем дисконтирования к начальному периоду времени. Рассчитывается по формуле

где Т – горизонт расчета, лет; П ,– чистые потоки наличности в годы f= 1, 2, 3, …, Т, руб. (у.е.); Д – ставка дисконтирования.

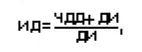

Индекс рентабельности, или доходности(ИД), характеризует рентабельность инвестиций за расчетный период (стоимость чистого дохода, получаемого за расчетный период, на единицу стоимости инвестиций). Определяется по формуле

где ДИ – дисконтированная стоимость инвестиций за расчетный период, руб. (у.е.).

Проект является рентабельным при ИД > 1.

Внутренняя норма доходности– интегральный показатель, суть которого состоит в нахождении ставки дисконтирования, при которой ЧДД равен нулю. При выполнении инвестиционного проекта за счет заемных средств ВНД характеризует максимальный процент, под который можно взять кредит. Разница между ВНД и ставкой дисконтирования (в процентах) характеризует запас прочности проекта.

Читать дальшеИнтервал:

Закладка: