Наталия Кузьмина - Эффективный университет: перезагрузка

- Название:Эффективный университет: перезагрузка

- Автор:

- Жанр:

- Издательство:Литагент «Издать Книгу»fb41014b-1a84-11e1-aac2-5924aae99221

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Кузьмина - Эффективный университет: перезагрузка краткое содержание

Книга является результатом проведенного МГИМО (У) МИД России исследования международного опыта развития и управления высшим образованием в целях актуализации и переработки собственной долгосрочной стратегии. В ходе исследования было собрано и проанализировано огромное количество ведущих мировых практик по различным вопросам управления университетами, которые применимы для значительного количества российских вузов.

Это вопросы, касающиеся маркетинга и коммуникаций, коммерциализации образовательной и научной работы вуза, организации эффективного управления и системы стратегического планирования.

Книга адресована руководителям российских высших учебных заведений и экспертам в области образования.

Эффективный университет: перезагрузка - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• контролировать себестоимость услуг и расходы подразделений в режиме реального времени;

• более эффективно управлять активами вуза;

• иметь полностью прозрачную, достоверную и понятную картину по любому вопросу в онлайн-режиме.

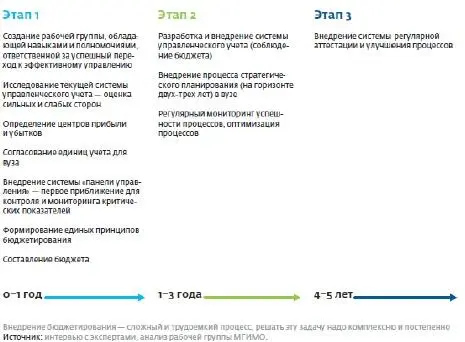

Этапы внедрения бюджетирования (рис. 5.17)

Рассматривая бюджетирование как процесс, можно выделить его составляющие:

• технологию бюджетирования, в которую входят инструментарий финансового планирования (виды и форматы бюджетов, система целевых показателей и нормативов), порядок консолидации бюджетов различных уровней управления и функционального назначения;

• организацию бюджетирования, включающую финансовую структуру вуза, бюджетный регламент и механизмы бюджетного контроля (процедуры составления бюджетов, их представления, согласования и утверждения, порядок последующей корректировки, сбора и обработки данных об исполнении бюджетов), распределение функций в аппарате управления (между функциональными службами и структурными подразделениями различного уровня) в процессе бюджетирования, систему внутренних нормативных документов (положений, должностных инструкций), а также систему поддержки и стимулирования бюджетного процесса;

• автоматизацию финансовых расчетов, предусматривающую не только составление финансовых прогнозов, включая сценарный анализ и расчет различных вариантов финансового состояния вуза, но и постановку сплошного управленческого учета, в рамках которого в любое время можно получать оперативную информацию о ходе исполнения ранее принятых бюджетов (о движении денежных средств), в том числе по отдельным образовательным программам и структурным подразделениям вуза [13].

Этапы внедрения бюджетирования (рис. 5.17)

По мере развития проектно ориентированных подходов в управлении вузом происходит расширение функций и полномочий различных структурных подразделений. Например, выпускающая кафедра может рассматриваться как стратегическая хозяйственная единица, функционирующая на следующих принципах:

• хозяйственная самостоятельность (заключается в принятии решений об объеме и качестве услуг в пределах ресурсов и полномочий по организации и реализации образовательного проекта);

• планирование хозяйственной деятельности (выражается в разработке собственной стратегии и реализации планов кафедры с учетом внешних и внутренних факторов);

• самофинансирование и самоокупаемость (состоит в контроле над своими ресурсами, заинтересованности в диверсификации источников финансовых поступлений);

• ответственность за качество подготовки специалистов и финансовые результаты в соответствии с установленными показателями;

• экономическая заинтересованность (отождествляется с мотивированием каждого участника проекта к достижению максимально высокого результата и оптимизации затрат кафедры, так как от этого зависит размер вознаграждения коллектива).

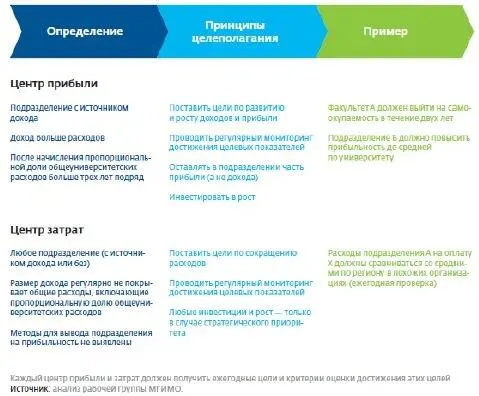

Центры прибыли и центры затрат (рис. 5.18)

Относительная самостоятельность кафедры как субъекта финансовых отношений приводит к ее трансформации из центра затрат в центр доходов. Таким образом, выпускающая кафедра как центр доходов – это структурное подразделение вуза, которое является центром финансового учета, наделено определенными функциями, полномочиями, обязанностями и ответственностью за качество оказываемых услуг (результатов образовательных, консалтинговых проектов) и максимизацию доходов от них в рамках выделенного бюджета затрат.

В результате стратегических преобразований финансы кафедры занимают в вузе новую позицию, соответственно должен измениться инструментарий их использования. Возникает новая формация взаимоотношений кафедры в качестве стратегической хозяйственной единицы с вузом как корпоративным центром, другими функциональными подразделениями как центрами ответственности.

Наработанная в настоящее время практика показала, что одним из важных условий экономически устойчивого развития вуза является хорошо продуманная организационная структура с распределением функций и закреплением за должностями прав и обязанностей. Следовательно, элементами такой организационной структуры становятся центры финансовой ответственности – структурные подразделения вуза. Руководитель каждого такого центра имеет административные права, определенную финансовую самостоятельность и ответственен за целесообразность принимаемых в пределах своей компетенции решений.

Каждый центр прибыли и затрат должен иметь ежегодные цели и критерии оценки, как показано на рис. 5.18. Например, для центра прибыли (факультета А или подразделения Б), к которому можно отнести подразделение с источником дохода, где доходы превышают расходы после начисления пропорциональной доли общеуниверситетских расходов более трех лет подряд, цель заключается в следующем: факультет А должен выйти на самоокупаемость в течение двух лет; подразделение Б должно повысить прибыльность до уровня, среднего по университету.

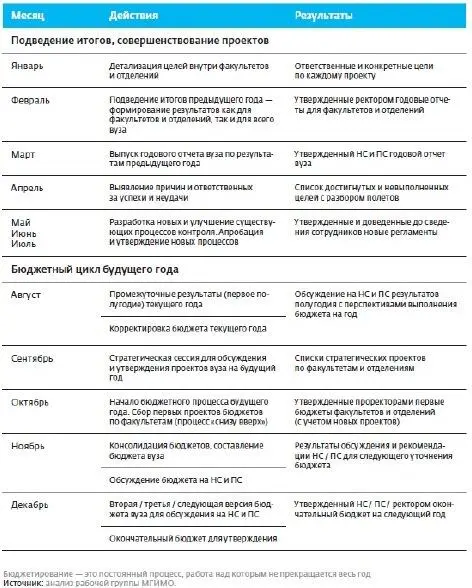

Процесс бюджетирования (рис. 5.19)

Для центра затрат, к которому можно отнести любое подразделение (с источником дохода или без него – допустим, подразделение С), размер дохода регулярно не покрывает общих расходов, включающих пропорциональную долю общеуниверситетских расходов, и методы для вывода подразделения на прибыльность не выявлены. Цель: расходы подразделения С на оплату X должны равняться средним по региону в похожих организациях (ежегодная проверка). Внедрение системы управленческого учета дает многие различные выгоды, среди которых:

• контроль над расходами и себестоимостью;

• операционный контроль;

• возможность принятия качественных управленческих решений в режиме онлайн;

• возможность четкого отслеживания выполнения подразделениями стратегических планов и задач.

Реалистичный прогноз бюджета учреждения на планируемый период очень существенен, как и анализ возможности перераспределения финансовых и материальных ресурсов внутри учреждения.

Система управленческого учета позволяет реализовать долгосрочное бюджетирование. Долгосрочное бюджетирование выполняется каскадированием бюджетов на долго-, средне– и краткосрочный период. При этом общий бюджет каскадируется по подразделениям. У каждого подразделения есть свой бюджет, в рамках которого оно существует. Вместе с бюджетом на руководителя подразделения будет передаваться и право принятия финансовых решений в пределах собственного бюджета. Для этого как раз необходима система, которая будет отслеживать все принимаемые управленческие решения в онлайн-режиме.

Читать дальшеИнтервал:

Закладка: