Роман Аргашоков - Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше

- Название:Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2016

- Город:Москва

- ISBN:978-5-699-86235-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роман Аргашоков - Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше краткое содержание

Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Форму таблицы вы можете получить, отправив на электронный адрес info@fincult.ru письмо, указав в теме письма «Материалы к книге “Деньги есть всегда”».

Данный раздел управления деньгами относится к контролю денег. А мы так не любим контролировать, особенно себя. Когда душа просит праздника – кошелек просит пощады, говорит народная мудрость. Но душа-то праздника хочет. И чем хуже у нас настроение, тем больше потребность в празднике. Так никаких денег не напасешься. Временно на помощь приходят кредитные деньги, но этот путь приводит к долговой яме.

Людей часто расслабляют хорошие по средним меркам доходы. Вот они и не считают свои накопления. Проходит время, а что у них накапливается, кроме впечатлений и фотографий с курортов? Чаще всего только долги. Чтобы не фантазировать, что все с деньгами хорошо, нужно понять, что накопления создаются, а кредиты (если они есть) тают. Деньги задерживаются только там, где есть контроль.

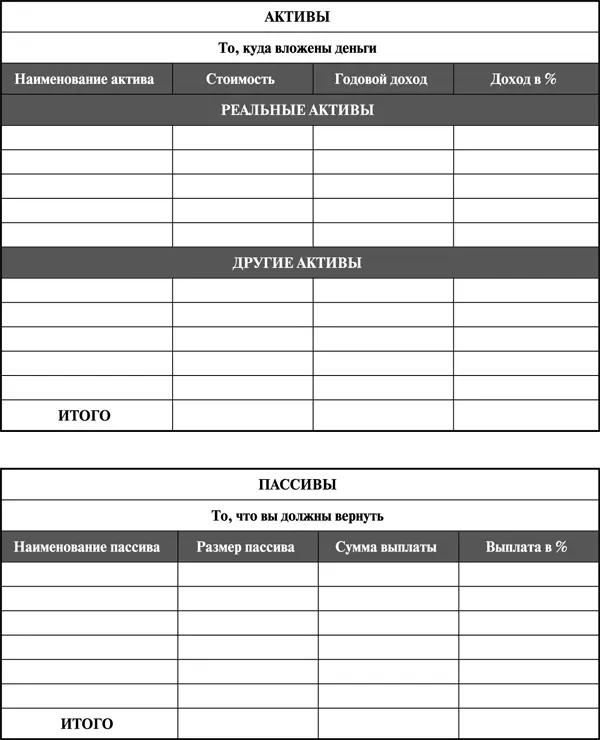

Составляем список активов

– Какие активы у вашего предприятия?

– Есть тут пара нетрадиционалов.

Что такое активы? Известный американский автор японского происхождения Роберт Кийосаки называет активами только то, что приносит доход. Все, что приводит к расходам, по его мнению, означает пассивы.

Значит, собственная квартира, за которую мы платим квартплату, к примеру, пять тысяч рублей, – это пассив. Но если бы у нас не было своего жилья, то за съемное пришлось бы платить тысяч тридцать. Сэкономил – считай, заработал? Значит, квартира – актив или нет? Или где отражать стоимость старой машины, которую можно продать при покупке новой?

Мне больше нравится подход российских финансовых консультантов, которые пассивами считают только долги (в том числе кредиты), а активы разделяют на реальные и другие. Реальные активы приносят доход или предполагается, что они должны приносить доход. Это акции, паи ПИФов, недвижимость, сдаваемая в аренду, бизнес, банковские вклады и тому подобное. (Каталог активов вы можете получить вместе с остальными полезными материалами к данной книге. Для этого напишите на электронный адрес info@fincult.ru письмо с указанием в теме письма «Материалы к книге “Деньги есть всегда”».

Другие активы не приносят дохода и могут даже создавать расходы. Но их можно обменять на деньги и потратить на достижение материальных целей. К ним относятся машина, на которой вы ездите, квартира, в которой живете, гараж, которым пользуетесь, дача, наличные деньги дома (их обесценивает инфляция) и тому подобное.

Внесите в таблицу названия активов, текущую рыночную стоимость (за сколько можно продать), а по реальным активам добавьте годовой доход и доходность в процентах. Напомню, что доходность рассчитывается как годовой доход/рыночную стоимость × 100 процентов.

Единственное, что не нужно заносить в таблицу, – это активы, получить которые маловероятно или возможно, но через очень долгий срок. Например, стоимость своих гаджетов – вряд ли вы будете их продавать. Или мебель, бытовую технику, спортивный или садовый инвентарь и тому подобные мелочи. Давайте записывать в активы что-то крупное – от автомобиля или чего-нибудь другого от 100 тысяч рублей и выше.

Деньги, которые вам должны, но вряд ли вернут, не стоит записывать – только будете расстраиваться. Наследство, которое вы когда-то получите, тоже не заносите. А то при сложностях с деньгами неосознанно будете желать ухода из жизни своим любимым бабушкам-дедушкам или папам-мамам.

Также не стоит заносить стоимость своих внутренних органов. Люди, знаете ли, горазды на выдумки, чтобы искусственно раздуть свой отчет об активах и пассивах. Короче, то, что вы в ближайшие три месяца не можете продать по своей воле, лучше не учитывать.

При этом кредитную квартиру вы вносите в таблицу. Просто в пассивы потом добавите ипотечный кредит. Также с машиной и автокредитом – в активах автомобиль, в пассивах кредит на него.

Стоимость бизнеса считайте по годовой прибыли плюс рыночная стоимость капиталоемких активов (здания, машины, оборудование) минус долги. Важно, чтобы он мог работать и приносить доход без вашего личного участия с новым собственником. Проверьте правильность расчета суммы так: купили бы вы сами свой бизнес за такую стоимость? Если нет, то не раздувайте отчет, лучше уменьшите сумму до реальной.

Куда отнесем зарплату? К реальным или другим активам? Зарплата – это доход. Ее нельзя продать. Еще раз: главный критерий активов – их можно продать.

Для удобства расчетов важно, чтобы все отчеты – смета целей, активы и пассивы, бюджет, личный финансовый план – были в одной валюте.

Бывает, что у людей нет реальных активов, они какие-то другие. Это значит, что нет источников дополнительного дохода, которые помогали бы содержать квартиру, машину и иное имущество. Хуже, когда нет никаких активов. Возникает серьезный повод задуматься.

Подсчитайте общую стоимость активов – реальных и других, а также общий доход по реальным активам. Эти данные мы используем в дальнейшем.

ЗАДАНИЕ

Составьте балансовый отчет – список реальных и других активов (с рыночной стоимостью, годовым доходом и доходностью). Подсчитайте общую стоимость активов и суммарный годовой доход по ним.

Составляем список пассивов

– Сумму долга прописью писать?

– А какой размер долга?

– Шесть миллионов восемьсот тысяч рублей.

– Слезами пиши!

Пассивы – это долги всех видов: займы (чужие деньги без оплаты процентов), кредиты (чужие деньги с оплатой процентов) и обязательства (пообещали помочь, чаще всего близким родственникам).

Что отличает пассив/долги от расходов? Пассив можно погасить, и больше нет долга. А расходы, например по квартплате, нужно оплачивать ежемесячно. При этом неоплаченные старые расходы стали долгами. Но стоит их один раз погасить – и вновь перед вами просто расход. Надеюсь, я сумел донести разницу.

По всем пассивам вносим в таблицу остаток долга (не сколько занимали, а сколько надо будет отдать, включая проценты), ежемесячный платеж, а по кредитам еще и процентную ставку. В конце считаем общую сумму пассивов и размер ежемесячных выплат.

Идеально, если месячный платеж не превышает 10 процентов от вашего дохода. Даже при уменьшении дохода в два раза (все в жизни бывает) вы направляете на погашение долга лишь 20 процентов дохода. Такую нагрузку способен выдержать бюджет практически любой семьи. Если ежемесячный платеж уже сейчас превышает 50 процентов дохода и «душит» вас, нужно будет снижать платеж. Как это сделать, будет показано в одной из будущих глав.

Читать дальшеИнтервал:

Закладка: