Александр Артамонов - Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах

- Название:Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- Город:Санкт-Петербург

- ISBN:9785996520787

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Артамонов - Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах краткое содержание

Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Перестрахование.Следует заметить, что буквально накануне 1871 года во Франции уже существовала практика учреждать страховые компании, чьей специализацией было перестрахование избыточных рисков других компаний. Эти возникающие независимые перестраховочные компании Франции освобождали местные компании по страхованию от огня от необходимости заключать договоры перестрахования между собой, как это было принято в Великобритании.

При этом следует иметь в виду, что во Франции учреждались перестраховочные компании, которые также имели право заниматься и прямым страхованием. Речь идет, например, о компании «Caisse Generale des Réassurances et de Co-assurances contre Risques d’Incendie» , учрежденной в 1863 году, и в самом названии которой упоминается, в частности, сострахование от огня. В 1874 году была отмечена активная перестраховочная деятельность двух компаний — « La Caisse Internationale de Réassurance» и «Caisse Générale des Réassurances et de Co-assurances contre Risques d’Incendie» . Последняя в 1873 году открыла свой офис в Лондоне вместе с другой французской компанией «Le Monde Compagnie d’Assurances» . До этого договоры перестрахования во Франции заключались, главным образом, с немецкими и итальянскими компаниями; взаимоотношения с прямыми страховыми компаниями в основном устанавливались с британскими офисами. Правда, «Caisse Generale des Réassurances et de Co-assurances contre Risques d’Incendie» просуществовала лишь до 1883 года.

В 1869 году в Париже была основана компания «Compagnie Special d’Assurances et de Réassurance Maritimes, в 1871 году была учреждена компания «Caisse Internationale de Reassurance» , которая в 1874 году была куплена компанией «Union Compagnie d’Assurances contre d’Incendie» .

Во Франции перестрахование огневых рисков в 1870 году и далее основывалось на следующих принципах: (1) перестраховочная премия должна соответствовать тарифам по прямым полисам; (2) собственное удержание прямой страховой компании по страховой сумме должно быть равным перестраховываемой доле; (3) в соответствии с условиями договоров счета должны оплачиваться каждые 3 или 6 месяцев; (4) убытки, не превышающие 2 000 или 3 000 франков, как правило, вычитались из текущего счета премии и не заявлялись отдельно; (5) более крупные убытки должны оплачиваться перестраховщиками незамедлительно после урегулирования этих убытков прямым страховщиком; (6) все споры между прямыми страховщиками и перестраховочными компаниями должны разрешаться в арбитражном порядке, а не в государственных судах. Одним из способов ведения бизнеса было то, что предлагаемые риски регистрировались в специальной книге (carnet — сегодня это французское слово ассоциируется с таможенными перевозками — carnet TIR — прим. авторов ), а подпись агента или представителя перестраховочной компании означала акцепт риска. Комиссия, причитающаяся прямым страховщикам, обычно составляла 25%.

В 1884 году в Париже была образована компания «La Société Anonyme de Réassurances contre d’Incendie» . Эта фирма, отдельно учрежденная в США, осуществляла свою деятельность как «Fire Reassurance Company» , и ее штаб-квартира находилась опять же в Хартфорде. В 1911 году она получила лицензию на перестраховочную деятельность в штате Коннектикут, а прекратила свои операции в этом же штате 1 сентября 1920 года. В 1957 году она была переименована в компанию «La Société Anonyme Française de Réassurances» . После этой компании в 1890 году появилась компания «Atlantide Société Anonyme de Réassurance» , в 1899 году «La Salamandre Compagnie Anonyme d’Assurances et de Réassurances , в 1904 году — « La Réassurances Nouvelles» , а в 1905 году — « Compagnie Havraise de Réassurance» . В 1928 году во Франции было 17 компаний, занимающихся перестрахованием, четыре из которых также имели небольшие портфели прямого бизнеса. Только 6 из них просуществовало до 1914 года (т. е. до начала Первой мировой войны).

После 1945 года перестрахование во Франции получило значительное развитие, сделав, тем самым французский рынок одним из крупнейших центров перестрахования. После Второй мировой войны первым сектором, который был намечен для национализации, был рынок прямого страхования, что выразилось в формировании 9 групп, которые объединили 34 французские страховые компании, которые были национализированы вместе с 4-мя депозитными банками в соответствии с Законом, принятым 25 апреля 1946 года.

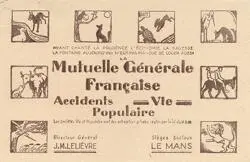

Еще несколько слов о «Mutuelle Générale Française (MGF)» . Приведем обложку регистрационной книги этой компании.

Здесь изображены иллюстрации басен известного французского баснописца, писателя и поэта Жана де Лафонтена: (слева снизу вверх по часовой стрелке) «Дуб и Тростинка», «Вол и Лягушка», «Волк и Ягненок», «Лиса и Ворона», «Черепаха и Заяц», «Лиса и Цапля», «Мельник, его Сын и Осел» и «Лев и Комар», многие из которых известны в переложении И. В. Крылова. Приводя данные иллюстрации, страховая компания отдавала должное Лафонтену за его восхваление осторожности, экономности и благоразумия в привязке к своей деятельности. ( Опять же, если не будет иллюстрации, этот абзац следует убрать полностью)!!!!

Следующий закон был принят 4 января 1973 года, который разрешил частным страховщикам участвовать в национализированных страховых группах, при этом 25% уставного капитала выделялось на продажу акций гражданам либо юридическим лицам Франции. Перестрахование также подверглось национализации. Вышеупомянутый закон от 25 апреля 1946 года также учредил компанию «Caisse Centrale de Réassurance (CCR)» , государственную организацию, аффилированную с Министерством финансов Франции.

Все французские страховые компании, которые не были национализированы, а также все иностранные компании, действовавшие на территории Франции, были обязаны перестраховывать специальную долю из французского бизнеса — не превышающую 10%-в «CCR» . При этом последняя имела право свободно принимать перестрахования как от местных, так и зарубежных компаний, как и любой другой перестраховщик. Подобная система облигаторных цессий оказалась не очень эффективной, поскольку «прежде всего, была неудобна по техническим либо коммерческим причинам для перестрахования определенных рисков». Это объясняет то, что обязательная квота постоянно уменьшалась — до 4% в 1956 году, а в 1967 году до 2% по перестрахованию, иному, чем страхование жизни, и 1,5% по перестрахованию жизни.

В 1970 году эта система была отменена, как не соответствующая Директиве 64/225/ЕЭС от 25 февраля 1964 года «Об устранении ограничений свободного выбора местонахождения и свободного обмена услугами в области перестрахования и ретроцессии» («On Abolition of Restriction on Freedom of Establishment and Freedom to Provide Services in Respect of Reinsurance and Retrocession» ). Для прямых страховщиков это означало конец дорогостоящего обязательства, а для «CCR» это было сигналом для начала ее работы на международном рынке в качестве конкурирующего перестраховщика.

Читать дальшеИнтервал:

Закладка:

![Софи Боди–Жандро - История частной жизни Том 5 [От I Мировой войны до конца XX века]](/books/1146943/sofi-bodi-zhandro-istoriya-chastnoj-zhizni-tom-5-ot-i.webp)