Сергей Ковалев - Секреты успешных предприятий: бизнес-процессы и организационная структура

- Название:Секреты успешных предприятий: бизнес-процессы и организационная структура

- Автор:

- Жанр:

- Издательство:БИТЕК (Бизнес-инжиниринговые технологии)

- Год:2014

- Город:Москва

- ISBN:5-7117-0552-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Ковалев - Секреты успешных предприятий: бизнес-процессы и организационная структура краткое содержание

Авторы книги решили акцентировать свое внимание не на том, что такое процессный подход, а на том, как планомерно, шаг за шагом, эффективно применять его на практике. Другими словами, данное издание - практическое руководство по построению эффективной и конкурентоспособной организации на основе совершенствования ее бизнес-процессов и организационной структуры.

Книга написана просто и ясно, что делает ее доступной для широкого круга читателей, и содержит большое количество пояснительных рисунков.

Книга станет полезным и эффективным инструментом для тех руководителей и специалистов, которые заинтересованы и принимают активное участие в совершенствовании деятельности своей организации.

Секреты успешных предприятий: бизнес-процессы и организационная структура - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

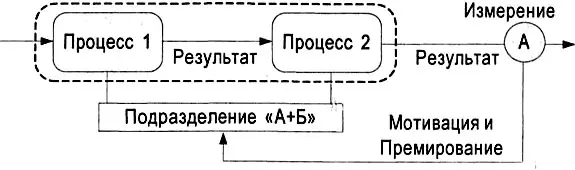

Примером такого сложно-формализуемого вида деятельности является процесс принятия сложных нетиповых решений, который можно разбить на три подпроцесса: сбор информации, ее анализ и принятие решения. Если одно подразделение назначить ответственным за сбор информации, второе — ответственным за ее анализ, а третий отдел назначить ответственным за принятие решений на основе результатов первого и второго, то такой процесс с большой долей вероятности будет неоптимальным, а качество решений низким. В случае, если решение окажется ошибочным, трудно определить подпроцесс, который явился причиной неоптимальности — то ли это был сбор информации, то ли анализ, то ли подпроцесс принятия решения был выполнен недостаточно хорошо. Поэтому наиболее оптимальным вариантом является подход, когда за все отвечает один руководитель.

В итоге, первый аспектрассмотренного метода относится к эффективному распределению ответственности и позволяет устранить проблемы взаимодействий, в результате чего улучшаются такие показатели, как стоимость и время. Второй аспектметода заключается в построении системы мотивации и оплаты труда, которая применительно к каждому структурному подразделению и сотруднику позволяет повысить их эффективность. Это обусловлено двумя факторами. Первый— есть тип сотрудников, которые желают, чтобы их труд оценивался по достоинству. Такие сотрудники желают и готовы эффективнее работать за большее вознаграждение — материальное и не материальное. Второе— есть другой тип сотрудников, которые работать эффективнее ради дополнительного вознаграждения не стремятся, но они избегают самого факта выявления их неэффективности, за которым может последовать и наказание. Эти типы внутренних мотиваций персонала называют положительной и отрицательной. Поэтому применение второго аспекта метода позволяет воздействовать как на положительные, так и на отрицательные мотивы поведения человека, в результате чего персонал начинает работать более эффективно.

Чтобы мотивы поведения персонала совпадали с целями компании, в ряде организаций вводят внутренние трансфертные цены. С помощью этого механизма результаты деятельности структурных подразделений оценивают в финансовом выражении и связывают с системой оплаты труда.

Такой метод был применен в компании, которая занимается торговлей строительными материалами. Изначально большая часть управленческого и обеспечивающего персонала ежемесячно получали премии, которые были пропорциональны общему финансовому результату работы компании за прошедший месяц. Другими словами их переменная часть вознаграждения не была связана с индивидуальными результатами их работы.

До определенного момента времени такая система оплаты труда всех устраивала. Компания стремительно росла и даже запустила собственное производство продукции. После того как компания стала производственной, и количество сотрудников увеличилось в два-три раза за счет появления новых производственных процессов, доходы компании стали расти медленнее чем расходы. При этом ухудшалась эффективность работы отделов, они стали выполнять свою работу более спокойно и размеренно, ежемесячно увеличивая свои расходы.

Выходом из сложившейся ситуации было применение метода повышения ценности и измеримости результатов работы структурных подразделений. Компанию виртуально разделили на две: торговую и производственную и между процессом производства продукции и ее продажами ввели трансфертную цену на готовую продукцию. Для каждой компании были назначены разные руководители, финансовые результаты стали рассчитываться по каждой компании в отдельности, и соответствующим образом была выстроена система мотивации и оплаты труда. Помимо этого в каждой из компаний была внедрена оценка эффективности деятельности структурных подразделений и персонала, связанная с системой мотивации и оплаты труда.

В новой оргструктуре руководители отделов двух компаний стали уменьшать свои расходы, сократили свою численность и повысили производительность труда. При этом оборот компании продолжал расти. В результате такой реорганизации новая схема оргструктуры привела к значительному росту показателя общей выработки, который рассчитывался как отношение общего оборота компании к общей среднесписочной численности сотрудников.

5.3.11. Метод приведения в соответствие полномочий и ответственности в оргструктуре

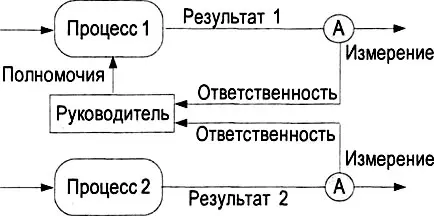

Следующий метод, который нужно использовать при распределении ответственности — это приведение в соответствие полномочий и ответственности. Часто в организациях имеет место следующая ситуация: сотрудника назначают ответственным за процесс, но полномочия, необходимые для того, чтобы он смог эффективно его выполнить и достичь запланированных результатов, ему в полном объеме не предоставляют (см. рис. 5.41).

Примером такой ситуации является случай одной компании, в которой для повышения эффективности взаимодействия структурных подразделений, участвующих в основном бизнес-процессе, руководство приняло решение внедрить принцип гражданской ответственности.

По словам руководства, этот принцип заключался в следующем: «Представьте, что на автомобиль, припарковавшийся возле многоэтажного дома, упал с крыши кирпич и повредил его. Кто виноват? Кто будет нести ответственность за случившееся? Кто будет устранять повреждения? С точки зрения уголовного кодекса никто не виноват, так как никто это нарочно не делал. Но с точки зрения гражданского кодекса владелец здания должен нести гражданскую ответственность и возместить нанесенный ущерб».

Подобный принцип был внедрен в этой организации. Подразделение, выполняющее последний подпроцесс основного бизнес-процесса должно было отвечать за его конечный результат, несмотря на то, что предыдущие подпроцессы выполнялись в других отделах.

В компании была введена система штрафов и начальника конечного подразделения процесса штрафовали в случае, если конечный результат процесса не соответствовал установленным требованиям по срокам и качеству.

Например, отдел продаж штрафовали за продажи ниже плана, хотя при этом начальник отдела продаж уверял, что причиной этому является отсутствие товара в местах продаж, потому что отдел закупок его не закупил, склад вовремя не собрал поставки, а отдел доставки вовремя их не доставил. В ответ руководство рекомендовало начальнику отдела продаж делать так, чтобы закупщики закупали необходимый товар, склад вовремя собирал, а отдел доставки вовремя доставлял товар в места продаж.

Читать дальшеИнтервал:

Закладка: