Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях краткое содержание

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

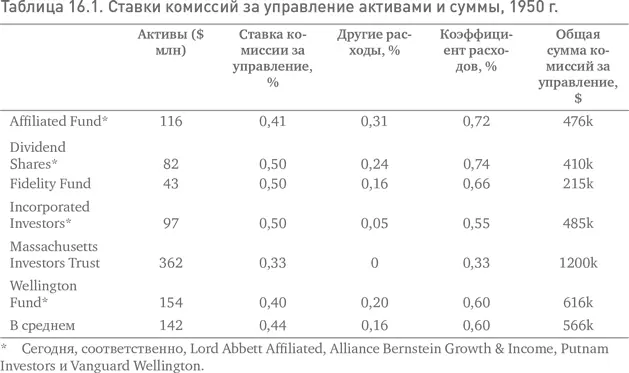

Срез индустрии взаимного инвестирования по состоянию на 1950 г. (таблица 16.1) показывает, что комиссии за управление и общие коэффициенты расходов фондов находились на разумно низком уровне. Более того, управляющие считали, что, когда их фонды становились большими (в те дни под «большим» понимался фонд с активами свыше $100 млн!), вкладчики имели право на участие в существенной экономии от масштаба, возникающей благодаря росту активов (т. е. благодаря тому, что управлять, скажем, $200 млн стоит лишь немногим дороже, чем $100 млн).

Но затем стали происходить странные вещи. Старые ценности постепенно исчезли. Примечательно, что все шесть перечисленных пионеров отрасли существуют по сей день, но с одним исключением – идея, что значительной экономией от масштаба надо делиться с вкладчиками фондов, развеялась, как дым. (К 1969 г. даже MIT отказался от комиссии за управление на основе дивидендного дохода в пользу общепринятой комиссии на основе величины активов. Впоследствии его коэффициент расходов более чем утроился, увеличившись с 0,33 % до 1,09 %.) Удивительно, но, несмотря на поистине колоссальный рост активов фондов, их расходы росли еще быстрее, что привело не к снижению, как следовало бы ожидать, а к повышению их коэффициентов расходов.

У пяти из шести указанных фондов этот бесценный компонент инвестиционной доходности, известный как дивидендный доход, все больше съедался расходами (таблица 16.2): 10 % дивидендного дохода в 1950 г. и 60 % в 2006 г. В то время как их суммарные активы увеличились почти в 60 раз, с $770 млн до $42 млрд, расходы фондов выросли еще больше – с $3,4 млн до $395 млн., т. е. более чем в 100 раз. Результат: фактически удвоение коэффициентов расходов с 0,57 % до 1,0 %. Эти данные полностью противоречат позиции отрасли, которая с завидным постоянством оглашается на ежегодном собрании Института инвестиционных компаний (ICI) и гласит, что «интересы управляющих взаимных фондов всецело совпадают с интересами вкладчиков». Это не так.

Но в одном случае – всего лишь в одном, столь хорошо мне знакомом, – ICI был прав. Активы этого фонда также претерпели значительный рост – со $154 млн до $46 млрд. Но, в то время как его расходы увеличились с $924 000 до $114 млн, коэффициент расходов фонда снизился на 60 % – с 0,60 % от величины активов до всего 0,25 %. Более того, если в 1951 г. расходы Wellington Fund потребляли 12,5 % заработанного фондом дохода, то в 2006 г. эта доля снизилась до 8,0 %. Я объясняю этот очевидный успех главным образом тем, что 1) этот фонд входит в Vanguard, уникальную группу настоящих взаимных фондов, полностью принадлежащих их вкладчикам, и управляется на основе фактической стоимости и тем, что 2) в 1980-е и 1990-е гг. мы пересмотрели сетку комиссий за консультационные услуги с нашим внешним консультантом, потребовав от него делиться с вкладчиками/собственниками фонда результатами экономии от масштаба. (Сегодня годовая комиссия за управление, которую мы платим Wellington Management Company, составляет всего 0,03 % от суммы активов – ничтожные три базисных пункта.)

А теперь позвольте мне немного пофантазировать. Представим, что отрасль последовала примеру MIT в том, чтобы привязывать комиссии за управление к полученному доходу (по тогдашней стандартной ставке 5 % от дохода), а не к активам фондов. Также предположим, что управляющие не делились ни центом экономии от масштаба с вкладчиками фондов, и комиссия в 5 % осталась неизменной. В этом случае расходы фондов акций в прошлом году составили бы всего $5,7 млрд по сравнению с сегодняшними $56 млрд – согласитесь, огромный годовой «дивиденд» в $50,3 млрд для вкладчиков фондов. К сожалению, это всего лишь мечта. Но в любом случае пришло время потребовать, чтобы взаимные фонды начали раскрывать своим существующим и потенциальным вкладчикам информацию о том, какая доля дивидендного дохода съедается их расходами и как это влияет на долгосрочные доходности фондов.

Фонды облигаций

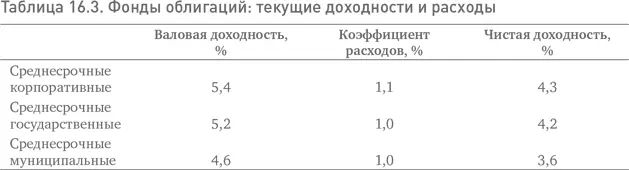

Теперь несколько слов о расходах фондов облигаций. В то время как в фондах облигаций расходы потребляют меньшую долю доходов, их влияние на долгосрочные доходности выше (таблица 16.3). Сегодня средний фонд облигаций зарабатывает валовую доходность примерно 5 %, но после вычета среднего коэффициента расходов в 1,0 % остается чистая доходность всего 4,0 %. В целом расходы фондов облигаций потребляют приблизительно 20 % дохода от процентных выплат, получаемых фондами. (В данном случае я игнорирую влияние начальных нагрузок и трансакционных издержек.)

Но в случае облигаций процентный доход имеет особое значение. Почему? Потому что текущая доходность фонда облигаций на момент покупки определяет параметры его будущей доходности [184] Я всегда считал, что эта проблема должна быть изучена академиками. Однако она обсуждается крайне редко.

. Проще говоря, сегодняшняя текущая доходность фонда облигаций является замечательным показателем его полной доходности в следующее десятилетие. Например, начальная процентная ставка по 10-летним казначейским облигациям имеет корреляцию 0,91 с ее доходностью в следующие 10 лет («1» – полная корреляция).

Эту причинно-следственную связь несложно продемонстрировать. В таблице 16.4 приведено сравнение текущих доходностей различных типов фондов облигаций по состоянию на 31 декабря 1996 г. с их доходностями в течение следующего десятилетия, закончившегося 31 декабря 2006 г. Средняя фактическая доходность в 5,9 % на начало десятилетия произвела полную среднюю годовую доходность в 5,2 %. (Разрыв между ними свидетельствует о том, что в игру вступают другие расходы фондов.)

Если бы инвесторы больше знали об этой взаимосвязи, они бы искали фонды облигаций с самыми низкими расходами – и, следовательно, самыми высокими доходностями. Например, в таблице 16.5 приведены доходности, заработанные 10 самыми малозатратными фондами среднесрочных корпоративных облигаций со средним коэффициентом расходов 20 базисных пунктов и 10 самыми высокозатратными фондами со средним коэффициентом расходов в ошеломительные 190 базисных пунктов, – их текущие доходности десятилетие назад и их полные доходности в последующие 10 лет. Группа дешевых фондов ежегодно приносила инвесторам на 35 % больше и в общей сложности за весь период принесла доходность в сложных процентах почти на 50 % выше без увеличения риска.

Читать дальшеИнтервал:

Закладка: