Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях краткое содержание

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Большинство инвесторов не осознает существования этих прямых взаимосвязей между расходами и доходностью фондов облигаций и между их сегодняшней чистой текущей доходностью и завтрашней полной доходностью. Расходы – главный фактор, определяющий относительные текущие доходности, а текущие доходности в значительной степени определяют будущие полные доходности. Но управляющие фондов облигаций не стремятся снижать свои сборы за управление, чтобы повысить доходности вкладчиков фондов. Поскольку я не вижу, как регулирование могло бы решить эту проблему, единственный выход – потребовать от фондов облигаций сообщать потенциальным инвесторам об указанных взаимосвязях посредством соответствующего раскрытия столь важной информации. В противном случае, как и тогда, когда речь идет о расходах фондов акций, такую ситуацию вряд ли можно рассматривать как «добросовестное ведение дел с инвесторами».

Доходности фондов против доходностей вкладчиков

Теперь я обращусь к еще одному важному вопросу – доходностям, которые фактически зарабатывают вкладчики фондов. Когда мы были отраслью, которая продавала то, что мы делали , эти доходности близко соответствовали тем, о которых сообщали сами фонды. Но когда мы стали отраслью, которая готова создать что угодно, что может быть продано , доходности вкладчиков и фондов резко разошлись, причем в ущерб вкладчикам. Это расхождение началось в эпоху Go-Go в середине 1960-х гг., когда мы создали первое поколение рискованных фондов, которые пытались обеспечить высокую доходность за счет активной торговли, инвестировали в мелкие и часто высокорисковые компании и реализовывали новые «концепции инвестирования».

Многие из этих фондов сообщали о прошлых доходностях, которые были достигнуты сомнительными средствами, включая покупку у инсайдеров акций, не зарегистрированных на бирже, со значительными скидками к цене и их учет по более высоким рыночным ценам. Отчеты об инвестициях этих «инкубационных» фондов, которые впоследствии были преданы публичной огласке, балансировали на грани мошенничества. Сначала эти фонды были «горячими», и деньги текли в них рекой, но потом все закончилось, и вкладчики фондов дорого заплатили за наши ошибки.

В недавнюю эпоху, несмотря на иные декорации, события развивались по похожему сценарию. В конце 1990-х гг. Вкладчики фондов вновь заплатили высокую цену за нашу безрассудную веру в то, что информационная эра, движимая новыми технологиями, открыла нам двери в землю обетованную великого бычьего рынка. Каким образом инвесторы заплатили эту цену? В виде потерь, понесенных в результате неправильного выбора времени для вложений в фонды и неправильного выбора самих фондов .

Следующие два графика наглядно иллюстрируют эти деструктивные закономерности. О неправильном выборе времени для вложений (рис. 16.2) свидетельствует тот факт, что инвесторы вкладывали мало средств в фонды акций в период дешевого рынка в конце 1980-х и в начале 1990-х гг. (менее $10 млрд в год), но инвестировали более $500 млрд, когда рынок был на пике в 1998–2000 гг.

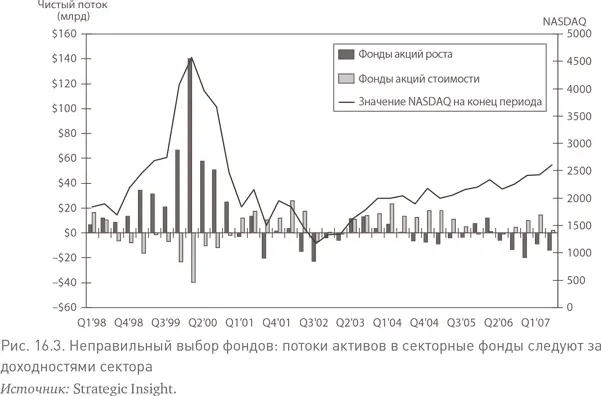

Неправильный выбор фондов (рис. 16.3) еще больше усугубил ситуацию. Львиную долю из этих $500 млрд инвесторы вложили в фонды акций «новой экономики», фонды технологических, телекоммуникационных и даже доткомовских акций. Именно они сначала двигали рынок вверх, а потом – вниз, и «опоздавшие на вечеринку» инвесторы заплатили колоссальную цену. Парадоксально, но даже на пике пузыря инвесторы выводили средства из неповоротливых старомодных фондов акций стоимости, которые обеспечили превосходную защиту от потерь на наступившим вслед за этим медвежьем рынке.

Только сейчас мы начинаем считать урон, нанесенный этими двумя тенденциями благосостоянию вкладчиков взаимных фондов. Сегодня больше недопустимо скрывать истинные цифры доходностей инвесторов, которые я впервые назвал, выступая перед финансовыми обозревателями в Чикаго 11 лет назад, и которые с тех пор столь яростно опровергались отраслью. Чтобы не быть голословным, я предлагаю вам прямо сейчас сравнить доходности, зарабатываемые самими фондами (о которых они сообщают в своей отчетности и проспектах для вкладчиков), и те доходности, которые фактически зарабатывают их инвесторы. При этом важно обратить внимание на различие между взвешенными по времени и взвешенными по активам (или денежно-взвешенными) доходностями. Результаты обескураживают.

Начнем с того факта, что в течение 25-летнего периода, с 1980 по 2005 г., когда индекс S&P500 рос в среднем на 12,3 % в год, доходность среднего фонда акций составляла 10,0 % годовых, т. е. на 2,3 % меньше. Но доходности вкладчиков фондов были намного меньше этих 10,0 %. Мы не можем сказать наверняка, на сколько именно, но анализ данных за прошлое десятилетие свидетельствует о том, что разрыв был огромным (рис. 16.4). Например, 200 фондов с самым большим притоком активов за 5-летний период с 1996 по 2000 г., по сути охватывающий всю последнюю часть великого бычьего рынка, сообщили о среднегодовой доходности за последние 10 лет, с 1996 по 2005 г., на уровне 8,9 %. Но взвешенная по активам доходность этих 200 фондов – доходность, фактически заработанная их в кладчиками, – составила всего 2,4 %, т. е. лишь 25 % от годовой доходности, объявленной фондами.

Устойчивость этой тенденции замечательна. Вкладчики 198 из этих 200 фондов по факту заработали меньше денег, чем сообщили фонды. Только в двух случаях вкладчики заработали больше: в одном – на 0,5 % в год (50 базисных пунктов); в другом – на смехотворные пять базисных пунктов в год. После применения сложного процента к этим отставаниям в доходности получаем ошеломительные результаты (рис. 16.5). У 76 из этих 200 фондов кумулятивное отставание варьируется от минус 50 % до минус 95 % (!).

Учитывая всеподавляющий акцент на маркетинге в сегодняшней индустрии взаимных фондов, неудивительно, что фонды, сообщившие о самых высоких доходностях в период бычьего рынка, имели самый большой разрыв между доходностями самих фондов и доходностями вкладчиков, и наоборот. В таблице 16.6 показана взаимосвязь между различными квартилями объявленной доходности и фактической доходностью вкладчиков. Бросается в глаза, что, чем выше были доходности фондов на бычьем рынке, тем ниже становились доходности, которые заработали их инвесторы. Как говорится в Библии, «кто хочет быть первым (по объявленным доходностям), будет из всех последним (по доходностям вкладчиков)».

Читать дальшеИнтервал:

Закладка: