Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях краткое содержание

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

«Только сознательное, целенаправленное стремление к фальсификации теории через ее опровержение посредством единственного решающего эксперимента» (или «черного лебедя»), по мнению Поппера, «позволяло науке двигаться вперед и приобретать объективное знание». Но между тем большинство из нас – касается ли это наших убеждений в инвестировании, политике или других сферах жизни – делают прямо противоположное: мы ищем факты, которые подтверждают наши убеждения (феномен предвзятости подтверждения), а не факты, которые могли бы их опровергнуть.

Свет, пролитый Фрэнком Найтом

Но на рынках немногие теории подвергаются подобной фальсификации – сознательному опровержению, и мы продолжаем оперировать прогнозами и вероятностями. Но вероятность – скользкое понятие, когда речь идет о финансовых рынках. Мы используем термин «риск» слишком небрежно, а «неопределенность» – слишком редко. Впервые разделение между риском и неопределенностью было проведено известным экономистом, профессором Чикагского университета Франком Найтом, который изложил свои идеи в знаменитом труде «Риск, неопределенность и прибыль» [95] Найт Ф. Риск, неопределенность и прибыль. – М.: Дело, 2003.

, причем сделал это, скажем так, без намека на неопределенность.

Вот что написал Найт:

…неопределенность в том смысле, какой ей придается в данной книге, радикально отличается от привычного представления о риске. До сих пор эти понятия никогда не были должным образом разделены. Термином «риск», столь вольно употребляемым и в повседневной речи, и в экономических дискуссиях, на самом деле обозначают две вещи, которые… резко отличаются друг от друга. Существенно, что в одних случаях «риск» означает некое количество, доступное измерению , в то время как в других случаях это нечто совсем иного рода. Оказывается, измеримая неопределенность, или собственно «риск», настолько отличается от неизмеримой , что по существу вообще не является неопределенностью.

Найт продолжает:

Реальные факты такого рода бросаются в глаза при самом поверхностном наблюдении. Мы живем в мире, подверженном изменениям, в царстве неопределенности. Кое-что мы знаем о будущем, но не более того; и наши жизненные проблемы, по крайней мере в части целенаправленного поведения, вырастают именно из того факта, что мы знаем так мало. Это относится как к бизнесу, так и к другим видам деятельности. По существу, мы действуем, руководствуясь мнением , которое может быть обосновано в большей или меньшей степени и представлять бóльшую или меньшую ценность; мы не пребываем в полном неведении, но и не имеем полной и совершенной информации, а владеем только лишь частичным знанием. Если мы хотим понять функционирование экономической системы, то должны осмыслить суть и значимость фактора неопределенности; а для этой цели необходимо провести некоторое исследование природы и функции знания как такового.

Следует четко различать подверженность мнения или оценки ошибкам и шансы или вероятность любого типа, поскольку никаким способом нельзя разбить все случаи на достаточно однородные группы, чтобы можно было точно вычислить истинную вероятность… с тем чтобы какая-либо статистическая таблица могла служить руководством к действию. Здесь понятие объективно измеримой вероятности или шансов просто неприложимо… и возникает вопрос, насколько вообще мир доступен для понимания… Что-либо подобное математическому, т. е. исчерпывающему количественному исследованию, возможно лишь в очень специальных, наиболее важных случаях (курсив мой. – Д.Б.).

Мандельброт о риске, разрушении и вознаграждении

Абстрактные теории Карла Поппера и Фрэнка Найта могут быть непосредственно применены к финансовым рынкам, что и сделал блестящий математик, создатель фрактальной геометрии Бенуа Мандельброт вместе со своим коллегой Ричардом Хадсоном в книге «(Не)послушные рынки», снабженной зловещим подзаголовком «Фрактальный взгляд на риск, разрушение и вознаграждение» [The (mis)Behavior of Markets: A Fractal View of Risk, Ruin, and Reward] [96] Хадсон Р., Мандельброт Б. (Не)послушные рынки: Фрактальная революция в финансах. – М.: Вильямс, 2006.

.

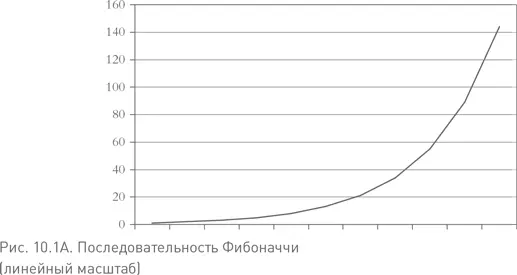

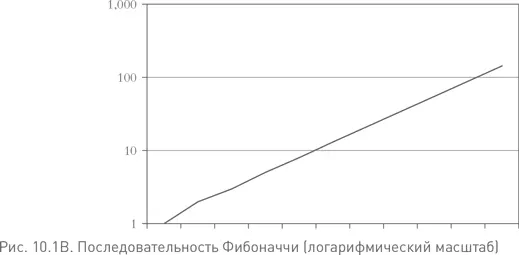

Говоря простым языком, фрактальная геометрия занимается изучением фракталов – бесконечно самоподобных геометрических или природных фигур, где каждый фрагмент повторяется при уменьшении или увеличении масштаба, иногда подчиняясь некоему правилу, а иногда в случайном порядке. Свойства фрактальных объектов часто выражаются степенными законами, где рост является не линейным, а логарифмическим. Так, последовательность Фибоначчи, где каждый следующий член является суммой двух предыдущих, 1 – 2 – 3 – 5 – 8 – 13 – 21 – 34 – 55 – 89 – 144 и т. д., представляет собой резко идущую вверх кривую в линейном масштабе (рис. 10.1A) и прямую линию в логарифмическом масштабе (рис. 10.1B). Оказывается, что в этой последовательности каждое следующее число в 1,6 раза больше предыдущего числа, а после 144 – в 1,618 раза, – коэффициент, который древние греки называли пропорцией «золотого сечения» и который был известен во всех цивилизациях применительно к природе, архитектуре и даже таким обыденным вещам, как размер книжной обложки или игральных карт.

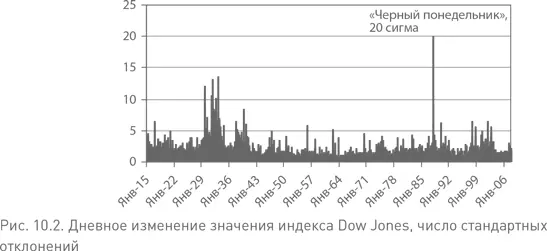

Мандельброт применяет эту концепцию к дневным изменениям индекса Dow Jones. На протяжении почти всего времени его существования (начиная с 1915 г.) стандартное отклонение (сигма) дневного изменения Dow составляло примерно 0,89 % (рис. 10.2). Это значит, что две трети всех колебаний значения индекса находились в диапазоне 0,89 % (плюс-минус) относительно среднего дневного изменения в 0,74 %. Тем не менее довольно часто стандартное отклонение составляло 3 или 4 сигма, в редких случаях превышало 10 сигма, и только один раз произошло событие категории 20 сигма. (Шансы, что такое событие не наступит, составляют примерно 10 в 50-й степени.) Разумеется, этим событием категории 20 сигма был «черный понедельник», а событием категории 10 сигма – «черный четверг». (Возможное 100-пунктовое падение индекса Dow, о котором я говорил в 1986 г., относится к событиям категории 6 сигма.)

В то время как наши рынки периодически приобретают свойства фракталов и подчиняются степенным законам (хотя мы никогда точно не знаем, когда), существует множество других областей, где эти законы не действуют. Классический пример – рост людей, разброс температур или игра в орлянку (рис. 10.3). Они подчиняются гауссову (нормальному) распределению, имеющему форму колоколообразной кривой . Например, если бросить кости 1000 раз, 7 выпадет (примерно) 167 раз; 6 или 8 – по 139 раз; 5 или 9 – по 111 раз; 4 или 10 – по 83 раза; 3 или 11 – по 56 раз; 2 или 12 – всего по 28 раз.

Читать дальшеИнтервал:

Закладка: