Марио Мата - Защита активов и страхование: Что предлагает Швейцария

- Название:Защита активов и страхование: Что предлагает Швейцария

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2389-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Марио Мата - Защита активов и страхование: Что предлагает Швейцария краткое содержание

Защита активов и страхование: Что предлагает Швейцария - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Заключение

Договор страхования жизни, заключенный по законам Лихтенштейна, предоставляет страхователю немало преимуществ. Одним из наиболее существенных аргументов в пользу заключения такого договора является защита активов от банкротства и исполнительного производства, которая распространяется не только на страхователя, но и на его супруга и потомков, если они назначены бенефициариями. Налоговые выгоды, гибкое управление вложениями, соблюдение страховой и банковской тайны завершают внушительный список характеристик такого страхования. Благодаря учету современных реалий договоры страхования жизни по законам Лихтенштейна представляют собой индивидуальные решения, учитывающие пожелания и финансовые возможности страхователя. Привлекательность этих страховых продуктов подтверждается активным ростом рынка страхования жизни в Лихтенштейне в последние годы.

Глава 11

Защита активов: швейцарские аннуитеты против трастов

Мехала Натан

Директор, Volcon, Цюрих

Аннуитеты часто используются просто как инструменты для инвестиций. Однако при внимательном изучении становится ясно, что их роль более значительна. Поэтому знающие специалисты в области международного налогообложения и имущественного планирования широко применяют аннуитеты для структурирования активов своих клиентов с целью оптимизации налогов и получения выгод от защиты активов, предусматриваемых такими инструментами страхования.

Специальные правовые нормы, обеспечивающие защиту договоров страхования жизни и аннуитетов, приняты во многих юрисдикциях, в том числе и в некоторых штатах США. Аналогичные средства защиты предусмотрены законодательством многих стран. Можно утверждать, что в Швейцарии и Лихтенштейне такие нормы наиболее действенны и проверены временем.

Говоря о защите активов, часто подразумевают соответствующие трасты. На самом деле трасты – не единственный инструмент имущественного планирования, хотя они и получили широкое распространение благодаря основному свойству: разделению права собственности на имущество и бенефициарному интересу, служащему «щитом» против необоснованных исков. Некоторые страны даже приняли особые законы, чтобы сделать трасты, созданные в их юрисдикциях, более удобными для защиты активов. В качестве примера можно привести Острова Кука, южно-тихоокеанские острова, принадлежащие Новой Зеландии, а также Невис (часть Федерации Сент-Китс и Невис, независимого государства в Карибском море). В других юрисдикциях, например на Багамах, а также чуть позже на Антигуа и Барбуда, были приняты специальные законы стимулирующие создание таких трастов.

Очевидно, что трасты продолжают занимать важное место среди инструментов защиты активов. Однако аннуитеты и страхование жизни, в частности швейцарские аннуитеты, представляют собой достойную альтернативу трастам. А сочетание этих двух инструментов во многих случаях приносит выгоды, намного большие, чем при использовании только траста или только аннуитета.

Сохранение контроля над активами является важным преимуществом швейцарских аннуитетов. В отличие от траста, владелец полиса страхования жизни или аннуитета не должен отказываться от контроля над своими активами, чтобы обеспечить их защиту. Существует немало других причин для выбора аннуитета Швейцарии (или Княжества Лихтенштейн) в качестве альтернативы трасту или дополнения к нему.

Более того, учреждение траста всегда происходит в условиях, позволяющих сделать вывод, что его целью, хотя и не основной, может быть выведение активов из зоны доступа потенциальных кредиторов или лиц, которые могут заявить на них свои права. Это обстоятельство порождает особо настороженное отношение судей (в частности, в США) к таким инструментам, в отличие от аннуитетов и полисов страхования жизни. При надлежащем оформлении аннуитеты и полисы страхования полностью защищены не только индивидуальными соглашениями, но также законами и судами офшорных юрисдикций. Например, защита швейцарских аннуитетов обеспечена законами о страховании более чем со 100-летней историей, прецедентами, а также политической и экономической стабильностью юрисдикции с эффективной правовой системой.

Швейцарские аннуитеты и полисы страхования жизни действительно можно рассматривать как привлекательную альтернативу более сложным, затратным и, как правило, менее защищенным трастам. Кроме того, эти инструменты могут служить выгодным дополнением к трастам, гибкость которых дает определенные преимущества. В сочетании с трастами швейцарские аннуитеты будут, пожалуй, лучшим средством защиты активов.

В действительности с точки зрения защиты активов трасты и швейцарские аннуитеты можно считать аналогами.

Сущность швейцарского аннуитета

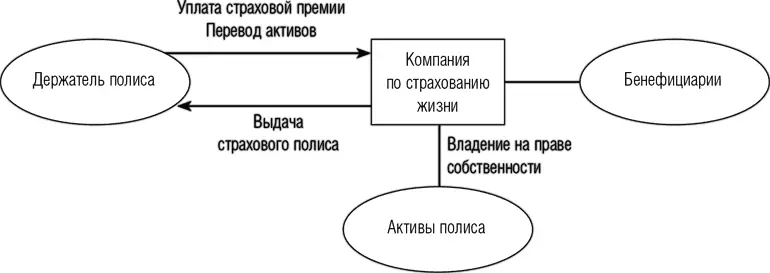

В общем смысле аннуитет – это договор, по которому одна из сторон (обычно страховая компания) обязуется выплачивать второй стороне установленный доход в течение жизни или определенного периода времени либо уплатить ей единую сумму в определенный момент в будущем (при страховании на дожитие, по полису-вкладу) (рис. 11.1).

Рис. 11.1.Договорные отношения сторон в рамках аннуитета

Как правило, в аннуитете участвуют четыре стороны:

1) Страховщик (страховая компания);

2) Страхователь (держатель страхового полиса);

3) Застрахованное лицо;

4) Бенефициарий (или бенефициарии).

Аннуитет – это договор, который страхователь заключает со страховой компанией и по которому он и/или другие лица (бенефициарии) получают страховое возмещение в обмен на страховую премию, уплачиваемую единовременно, регулярными взносами или комбинированно. Страхователем может быть любой субъект права, в том числе компания, фонд или траст. Застрахованное лицо – это человек, жизнь которого становится объектом страхования. Им не обязательно должен быть страхователь, но обязательно – физическое лицо.

Назначенный страхователем бенефициарий получает возмещение в виде определенных единовременных или аннуитетных выплат. Бенефициарием также может быть как физическое, так и юридическое лицо, в том числе и траст.

Главная задача аннуитетов при защите активов – размещение и концентрация сбережений в рамках защищенного полиса. Даже если аннуитет предназначается для защиты активов, размещенных в страховой компании, во избежание неблагоприятных налоговых последствий либо для обеспечения налоговых преимуществ этот инструмент должен соответствовать налоговому законодательству страны постоянного места жительства страхователя и бенефициария (т. е. страны их налогового резидентства). Например, законом может быть установлен минимальный срок действия полиса или условия страхования могут предусматривать определенную величину страхового покрытия в дополнение к инвестиционному компоненту.

Читать дальшеИнтервал:

Закладка: