Марио Мата - Защита активов и страхование: Что предлагает Швейцария

- Название:Защита активов и страхование: Что предлагает Швейцария

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2389-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Марио Мата - Защита активов и страхование: Что предлагает Швейцария краткое содержание

Защита активов и страхование: Что предлагает Швейцария - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

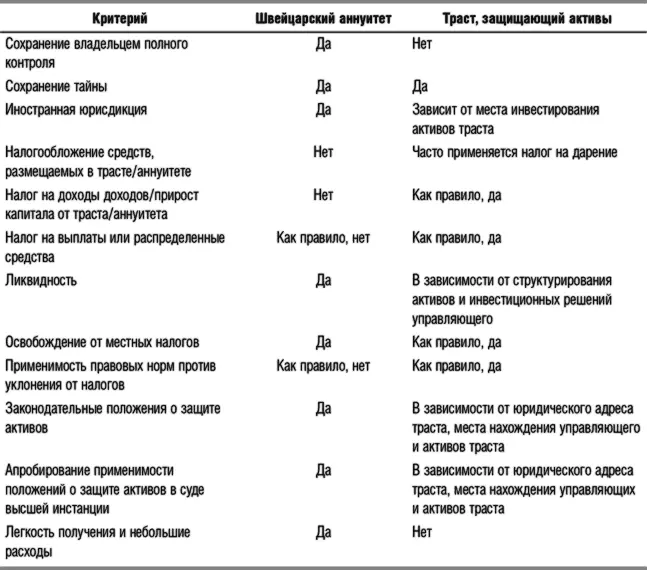

По законодательству Швейцарии права по договору страхования между иностранным лицом и швейцарской страховой компанией считаются возникшими по месту юридического адреса швейцарской компании. Однако если права страхователя и бенефициариев закреплены в полисе, который может рассматриваться как ценная бумага, кредитор вправе потребовать ареста выплат по полису согласно законам о взыскании долгов и банкротстве той страны, где находится полис, так как для ценных бумаг обычно применяется законодательство государства, где они размещены.

Тем не менее и эту проблему можно решить, если разместить полис в Швейцарии. Это довольно просто: нужно арендовать ячейку в швейцарском банке. Для перевода средств в счет аннуитета или страхования жизни желательно, а в ряде случаев просто необходимо открыть счет в швейцарском банке. После открытия счета для аренды ячейки требуется лишь заполнить специальную форму.

Исполнительное или конкурсное производство в Швейцарии производится только по законам этой страны. Это означает, что полисы страхования жизни защищены швейцарским законодательством, даже если такая защита не предоставляется законодательством о взыскании долгов или банкротстве страны постоянного места жительства должника.

В частности, применяются только швейцарские правовые нормы об отчуждении имущества с целью обмана кредиторов. Так что кредиторы смогут оспорить права бенефициариев, только если докажут соответствие условиям такого отчуждения. Договор остается в силе, даже если покупка полиса или назначение бенефициариев квалифицировались как спорное отчуждение в стране основного места жительства кредитора.

Таким образом, кредиторы лица, не являющегося налоговым резидентом Швейцарии, не могут (на территории Швейцарии) арестовать или включить в конкурсную массу защищенные швейцарскими законами полисы страхования жизни даже при наличии решения суда или постановления о банкротстве, подлежащего принудительному исполнению в Швейцарии, если не смогут доказать, что назначение бенефициариев является спорным отчуждением по швейцарским законам об отчуждении имущества с целью обмана кредиторов.

Еще одно преимущество швейцарских аннуитетов – их высокая ликвидность. Весь вложенный капитал, а также начисленные проценты и дивиденды можно свободно обратить в ликвидные средства. Тут важно отметить, что правильно учрежденный и профессионально управляемый траст обычно не позволяет немедленно «ликвидировать» вложенные в него активы или распределить их. Хотя можно оформить кредит, но такое решение требует соблюдения принципа личной незаинтересованности.

В зависимости от типа аннуитета штрафы за досрочное расторжение минимальны и применяются только вначале, обычно в течение года после заключения договора. Если средства нужны срочно, они всегда доступны и не заморожены на фиксированный срок; некоторые типы трастов ограничений на возврат тоже не предусматривают.

Еще важно отметить, что все швейцарские банки принимают швейцарские полисы страхования жизни как обеспечение по кредитам, поэтому при необходимости средства можно получить очень быстро и без расторжения договора и ликвидации полиса.

Все эти различия обобщены в табл. 11.1.

Заключение

Безупречная репутация и современные продукты сектора страхования Швейцарии и Лихтенштейна, особенно швейцарские аннуитеты и полисы страхования жизни, привлекательны для международных инвесторов, заинтересованных в защите своего состояния, и представляют собой отличную альтернативу учреждению трастов.

Таблица 11.1.Сравнительные характеристики швейцарских аннуитетов и трастов, защищающих активы

Более того, сочетание инструментов страхования жизни и трастов во многих случаях может дать преимущества, невозможные при использовании только одного из этих инструментов для защиты активов и налогового планирования. Аннуитеты привлекательны по многим причинам: они не только являются безопасной формой инвестиций, но и обеспечивают уникальную защиту активов, что особенно актуально для американских инвесторов, а также для все более широкого круга состоятельных клиентов из других стран и их семей, желающих эффективно защитить свое имущество.

Наконец, вложения в швейцарские аннуитеты и страхование жизни связаны с налоговыми льготами, которые зависят от индивидуальных условий сделок. К тому же в Швейцарии все вышеуказанные преимущества доступны в условиях правовой, экономической и политической стабильности, что само по себе встречается крайне редко.

Глава 12

Швейцарские аннуитеты в самоуправляемых пенсионных планах

Марко Гантенбайн [4]

Генеральный директор, Volcon, Цюрих

Впоследние годы швейцарские аннуитеты завоевывают все большее признание у граждан США в качестве хорошей инвестиционной альтернативы самоуправляемым пенсионным планам. Они привлекают своей безопасностью и гибкостью, а также возможностью диверсификации рисков путем вложения средств в различных валютах.

Несмотря на то что среднестатистический инвестор с опасением относится к вложениям в иностранные аннуитеты, на самом деле это просто. Все, что необходимо для приобретения швейцарского аннуитета в рамках пенсионного плана, – это заключить соответствующий договор через управляющего фондом или кастодиана в лице банка или траста.

Самоуправляемые пенсионные планы в США

Когда приходит время позаботиться о пенсии, граждане США обычно выбирают самоуправляемые пенсионные планы. В зависимости от уровня дохода (рассчитывается как скорректированный совокупный доход по декларациям, подаваемым в США), семейного положения и возраста они производят ежегодные отчисления из доходов «до» и «после» уплаты налогов на свой пенсионный счет либо переводят часть заработка до уплаты подоходного налога на личный пенсионный счет (IRA) в дополнение к отчислениям работодателя. Возможности инвестирования средств по таким планам отличаются большой гибкостью, а их параметры определяются владельцем IRA самостоятельно.

Одним из последний нововведений в сфере самоуправляемых пенсионных планов стал план Solo 401 (k). Разработанный специально для индивидуальных предпринимателей, он дает им возможность комбинировать взносы и прибыль для накопления значительных средств за короткий срок. Размер взносов по таким планам обычно определяется финансирующим его лицом, в данном случае – самим предпринимателем.

Виды самоуправляемых пенсионных планов

Интервал:

Закладка: