Марио Мата - Защита активов и страхование: Что предлагает Швейцария

- Название:Защита активов и страхование: Что предлагает Швейцария

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2389-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Марио Мата - Защита активов и страхование: Что предлагает Швейцария краткое содержание

Защита активов и страхование: Что предлагает Швейцария - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для миллионов американцев самоуправляемые IRA стали основным средством пенсионных накоплений с получением налоговых льгот. Согласно оценкам представителей отрасли, на конец 2006 г. стоимость активов, размещенных на счетах IRA, превысила $4 трлн, и их объем растет, поскольку к порогу пенсионного возраста приближается многочисленное послевоенное поколение.

У каждого самоуправляемого пенсионного плана есть свои условия и ограничения, включая размеры сумм, которые можно размещать на нем ежегодно, а также ставки и порядок налогообложения взносов, доходов и выплат. Для выбора IRA рекомендуется проконсультироваться с налоговым консультантом.

Персональные IRA

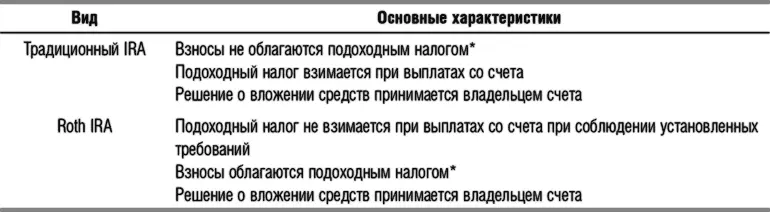

Традиционный IRAстал первым видом личного пенсионного плана, созданным для физических лиц. Он позволяет вносить на счет ежегодно не облагаемые подоходным налогом взносы, размер которых зависит от скорректированного совокупного дохода и от отчислений в пользу владельца счета по пенсионной программе работодателя. Выплаты со счета облагаются налогом, но уплата налога на доходы по основной сумме вклада и накопленным процентам откладывается до момента снятия средств со счета, и после того, как владельцу счета исполнится 59,5 лет, штрафы не начисляются. По достижении им 70,5 лет выплаты минимальных установленных сумм становятся обязательными.

Благодаря своим преимуществам IRA подходят тем, кто предполагает, что ставки налогов в период выхода на пенсию будут ниже, чем на текущий момент, либо тем, кто откладывает уплату налогов до пенсии.

План Roth IRA– альтернатива традиционным IRA, дающая бо́льшие налоговые выгоды. На него перечисляются средств только после уплаты налогов, зато взносы можно вносить и после 70,5 лет. Прибыль от размещенных средств не подлежит налогообложению и, в отличие от традиционных IRA, выплаты со счета при определенных условиях не облагаются ни налогами, ни штрафами. Одно из них – хранение средств на счете не менее пяти лет и достижение владельцем счета возраста 59,5 лет либо использование средств для определенных целей.

План Roth IRA подходит для тех, кто ожидает, что ставки налога после выхода на пенсию останутся такими же или будут выше, чем на данный момент (табл. 12.1).

На первый взгляд может показаться, что между двумя этими планами нет большой разницы, однако в долгосрочном периоде выбор конкретного плана может серьезно повлиять на налогообложение средств, вложенных в швейцарский аннуитет. Очевидный пример – Roth IRA. Поскольку его взносы не вычитаются из налогооблагаемого дохода, на снятые со счета средства после 59,5 лет не начисляется подоходный налог. Назначенные по аннуитету бенефициарии могут унаследовать средства пенсионного вклада без уплаты в США каких-либо налогов, кроме налога на наследство.

Таблица 12.1.Личные пенсионные счета

* Инвесторам рекомендуется уточнить у налогового консультанта размеры ежегодных взносов, возможности ・・ускоренных・・ взносов, ограничения на размер доходов и т. д.

IRA, финансируемые работодателем

В США существуют два вида самоуправляемых IRA, финансируемых работодателем: SEP IRA и SIMPLE IRA. Владельцам малых предприятий следует тщательно взвесить выбор IRA, определив наиболее оптимальный план в зависимости от размера бизнеса, количества сотрудников и суммы дополнительных взносов, которые компания сможет им предложить.

Упрощенный (SEP) IRAпозволяет работодателю переводить на пенсионные счета сотрудников до 25 % их заработной платы или до $45 000, в зависимости от того, какая сумма меньше. В 2007 г. максимальный размер заработной платы, по который рассчитывался взнос, составлял $225 000. SEP IRA не предусматривает «ускоренных» взносов.

Накопительный (SIMPLE) IRAпозволяет компаниям, имеющим в штате менее 100 сотрудников, открывать индивидуальные пенсионные счета для каждого из них при условии участия в программе. SIMPLE IRA похож на традиционный IRA, но допускает более крупные суммы личных взносов. Работодатель может полностью или выплачивать взносы сотрудника или вносить только часть взноса. В 2007 г. максимальный размер взноса по SIMPLE IRA составлял $10 500, а размер ускоренного взноса – $2500.

Разрешенные законодательством инструменты для вложения средств в IRA

Запрещенные операции

Несмотря на то что самоуправляемые IRA предоставляют своим владельцам достаточную свободу инвестирования, органы США, курирующие операции со счетами подобного типа, устанавливают определенные ограничения на виды операций. Нарушения ограничений известны как «запрещенные операции».

Так, запрещены любые сделки, в результате которых владелец самоуправляемого счета получил бы немедленно финансовую выгоду (подобные сделки называют сделками в собственных интересах). Примером может служить заимствование средств своего IRA, продажа имущества своему IRA, получение текущих доходов вне IRA от активов IRA, а также использование IRA в качестве обеспечения кредита.

Кроме того, строго запрещены прямые вложения средств самоуправляемых планов:

• в страхование жизни;

• предметы коллекционирования, включая произведения искусства, ковры, антиквариат, металлы (кроме золота, серебра и палладия), драгоценные камни, марки, монеты (кроме некоторых монет, выпускаемых в США), алкогольные напитки и др.;

• корпорации, включенные в подразд. S Кодекса о внутренних доходах США (так называемые S-корпорации), или иные категории организаций, определенные Министерством финансов.

Все иные виды вложений разрешены, если не противоречат политике кастодиана или доверительного управляющего пенсионного плана.

Несмотря на то что швейцарский аннуитет имеет признаки страхования жизни, он не квалифицируется как полис страхования жизни владельца IRA. Следовательно, покупка аннуитета не считается запрещенной операцией по мнению Налоговой службы США.

Лишение прав на льготы по IRA

По активам IRA запрещены следующие операции: передача прав на доходы или активы; продажа, обмен или сдача в аренду имущества; выдача займов; кредитование; приобретение товаров (услуг) или ссуд для лиц с ограниченными правами; предоставление фидуциариям права получать или пользоваться доходами или активами ради собственной выгоды.

В отношении IRA лицами с ограниченными правами считаются:

• владелец IRA и его супруг;

• родители или потомки владельца IRA, а также их супруги;

• инвестиционные консультанты или управляющие владельца IRA;

• любые корпорации, товарищества, трасты или недвижимое имущество, в которых владелец IRA имеет долю не менее 50 %;

Читать дальшеИнтервал:

Закладка: