Уоррен Баффетт - Эссе об инвестициях, корпоративных финансах и управлении компаниями

- Название:Эссе об инвестициях, корпоративных финансах и управлении компаниями

- Автор:

- Жанр:

- Издательство:Альпина Бизнес Букс

- Год:2005

- Город:Москва

- ISBN:5-9614-0180-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Уоррен Баффетт - Эссе об инвестициях, корпоративных финансах и управлении компаниями краткое содержание

Книга рассчитана на профессиональных и частных инвесторов, а также на студентов и преподавателей экономических вузов.

Эссе об инвестициях, корпоративных финансах и управлении компаниями - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Некоторые члены Специального комитета в своём докладе посоветовали в интересах единства подходов списать до 1 долл. статьи «Дебиторская задолженность» и «Денежные средства», с тем чтобы получить дополнительные преимущества, подобные описанным выше. Но от этого предложения пока отказались ввиду того, что наши аудиторы до сих пор требуют, чтобы дебиторская задолженность и денежные средства, списанные таким образом, относились на нераспределенную прибыль, а не на годовой доход. Тем не менее ожидается, что это аудиторское правило, которое напоминает об эпохе извозчиков, скоро изменят и приведут в соответствие с современными тенденциями. Если это произойдёт, то заявление меньшинства будет рассматриваться более благосклонно.

Во время недавнего кризиса многим компаниям удалось компенсировать свои операционные убытки, включив в поступления доход, полученный от выкупа собственных облигаций с большим дисконтом по отношению к номиналу. К сожалению, задолженность U.S. Steel Corporation всегда была настолько велика, что она до сих пор не могла воспользоваться

этим верным источником прибыли. Но Программа модернизации позволит исправить это положение.

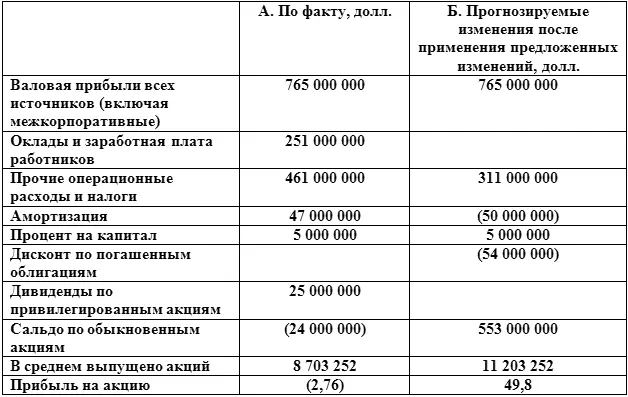

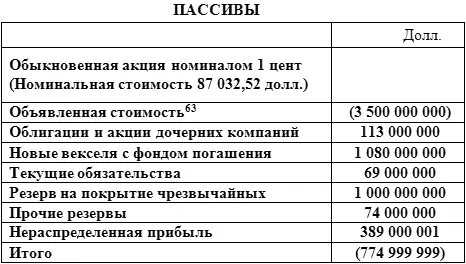

Предлагается обменять каждую привилегированную акцию на бес-процентные краткосрочные векселя с фондом погашения номинальной стоимостью 300 долл., выкупаемые партиями по цене 50% от номинала десятью равными ежегодными взносами. Для этого потребуется выпустить новые краткосрочные векселя на сумму 1 080 000 000 долл., каждый год из этой суммы будут изыматься векселя на 108 000 000 долл., что обойдётся корпорации лишь в 54 000 000 долл., таким образом, она будет получать годовую прибыль в таком же размере.

Как и в случае с проектом о заработной плате, описанным в пункте 3, данное предложение будет выгодно как корпорации, так и владельцам её привилегированных акций. Последние получат верную прибыль за свои акции в размере 150% от их номинальной стоимости за средний период пять лет. Поскольку краткосрочные ценные бумаги в настоящее время практически не приносят никакого дохода, тот факт, что они беспроцентные, не имеет особого значения. Корпорация превратит свои ежегодные издержки по выплате дивидендов по привилегированным акциям, составляющие 25 000 000 долл., в прибыль, равную 54 000 000 долл. в год, — совокупный годовой доход составит 79 000 000 долл.

Члены совета директоров уверены, что благодаря нововведениям, описанным выше, способность корпорации получать прибыль в будущем независимо от обстоятельств упрочится. Современная методология бухучета позволит компании избавиться от риска потерь, которые могут быть вызваны неблагоприятными действиями, так как их можно предупредить путём создания резерва на покрытие чрезвычайных расходов.

Специальный комитет рекомендует создать довольно большой резерв в размере 1 000 000 000 долл. Как уже упоминалось, средства от ежегодного уменьшения запасов до 1 долл. будут поступать на счёт «Резерв на покрытие чрезвычайных расходов». Более того, в целях предотвращения возможного истощения резерва было решено пополнять его каждый год путём переноса соответствующей суммы со счёта «Дополнительный капитал». Поскольку ожидается, что последний будет ежегодно увеличиваться не менее чем на 250 000 000 долл. благодаря использованию опционных варрантов (см. пункт 3), это без труда возместит все утечки из резерва.

При осуществлении этого плана совет директоров вынужден признать, что компании пока не удалось улучшить методы, применяемые крупными корпорациями, по переносу значительных сумм между счетами «Уставный капитал», «Дополнительный капитал», «Резерв на покрытие чрезвычайных расходов» и другими счетами баланса предприятия. Действительно, нужно признать, что наши проводки будут просты и лишены крайней запутанности, обычно свойственной самым передовым операциям в данной области. Как бы то ни было, совет директоров настаивал на простоте и ясности формулировок положений Программы модернизации, даже если это не позволит улучшить способность компании получать прибыль.

Чтобы продемонстрировать, как в совокупности повлияло внедрение новых предложений на способность корпорации получать прибыль, приведём краткий отчёт о прибылях и убытках компании за 1935 г.

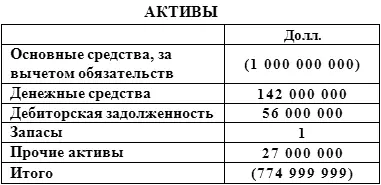

В соответствии с немного устаревшей практикой к данному документу приложен краткий формальный бухгалтерский баланс U.S. Steel Corporation на 31 декабря 1935 г. после внедрения предложенных изменений в счета активов и пассивов.

[63]

Наверное, нет необходимости обращать внимание наших акционеров на тот факт, что современная методология бухгалтерского учёта вызвала появление новой формы бухгалтерского баланса, немного отличающейся своим внешним видом от баланса предыдущего периода. Ввиду развитой способности компании получать прибыль, которая обеспечивается данными изменениями в бухгалтерском балансе корпорации, нет необходимости уделять внимание деталям структуры активов и пассивов. В заключение совет директоров хотел бы отметить, что использование

комбинированной процедуры, в соответствии с которой стоимость основных средств снижается до отрицательной величины, исчезает фонд заработной платы, а уровень запасов на балансе становится практически нулевым, обеспечит U.S. Steel Corporation огромное конкурентное преимущество в отрасли. Мы сможем реализовывать нашу продукцию по очень низкой цене и, несмотря на это, иметь высокий коэффициент доходности. Совет директоров пришёл к выводу, что после осуществления Программы модернизации нам удастся реализовать продукцию по самым низким ценам по сравнению со всеми конкурентами. Единственным препятствием на пути к 100%-ному господству в отрасли станет антитрестовское законодательство.

Делая подобное заявление, совет директоров не исключает возможности, что некоторые конкурирующие предприятия предпримут попытки нейтрализовать полученные нами преимущества, проведя сходные преобразования в бухгалтерском учёте. Но мы уверены, что U.S. Steel сохранит своих старых и приобретёт новых клиентов благодаря уникальному престижу корпорации как основателя и первопроходца в новых областях предоставления услуг потребителям стали. Более того, мы убеждены, что в случае необходимости нам удастся сохранить преимущество, применив ещё более передовые бухгалтерские методы, которые разрабатываются в нашей лаборатории экспериментального бухгалтерского учёта.

Читать дальшеИнтервал:

Закладка: