С. Барулин - Налоговый менеджмент

- Название:Налоговый менеджмент

- Автор:

- Жанр:

- Издательство:Омега-Л

- Год:2007

- Город:М.

- ISBN:978-5-365-00752-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

С. Барулин - Налоговый менеджмент краткое содержание

В учебном пособии рассматривается теория налогового менеджмента, изучаются особенности государственного и корпоративного налогового менеджмента.

Для студентов вузов экономических специальностей, аспирантов и преподавателей, слушателей системы дополнительного образования, органов государственной власти, менеджеров предприятий, а также для широкого круга лиц, интересующихся вопросами управления налогами.

Налоговый менеджмент - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

При этом предельный размер резерва не может превышать средней величины фактических расходов на ремонт, сложившейся за последние три года.

Если налогоплательщик осуществляет накопление средств для проведения особо сложных и дорогостоящих видов капитального ремонта основных средств, предельный размер отчислений в резерв определяется в соответствии с графиком финансирования таких видов ремонта. При условии, что в предыдущих налоговых периодах указанные либо аналогичные виды ремонта не проводились.

Нормативы отчислений в этот резерв налогоплательщик утверждает в налоговой политике. При этом он обязан определить предельную сумму отчислений в резерв предстоящих расходов на ремонт основных средств исходя из периодичности проведения ремонта объекта основных средств, частоты замены элементов основных средств и сметной стоимости указанного ремонта.

Налогоплательщики, реализующие товары (работы) по договорам, в которых предусмотрены обслуживание и ремонт в течение гарантийного срока, вправе формировать резерв по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ). Необходимость создания такого резерва обусловлена тем, что гарантийный ремонт (обслуживание), как правило, требуется ближе к окончанию гарантийного срока. Создав резерв, можно будет равномерно распределять в налоговом учете расходы по гарантийному ремонту. В таком случае резерв создается в отношении именно «гарантийных» товаров (работ).

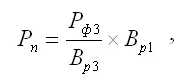

Налогоплательщик определяет предельный размер отчислений в резерв по гарантийному ремонту и гарантийному обслуживанию по формуле:

где Р п– предельный размер резерва, В р1– сумма выручки от реализации товаров (работ) за отчетный (налоговый) период, В р3– сумма выручки от реализации товаров (работ) за предыдущие 3 года, Р ф3– фактические расходы на гарантийный ремонт и обслуживание за предыдущие 3 года.,

Налогоплательщик, который менее трех лет реализует товары по договору, условием которого является проведение гарантийного ремонта данных товаров, должен учитывать выручку за фактический период такой реализации

Если продажа товаров (осуществление работ) по договору, предусматривающему их гарантийный ремонт и гарантийное обслуживание, прекращается, сумма ранее созданного и неиспользованного резерва включается в состав доходов налогоплательщика по окончании сроков действия договоров на гарантийный ремонт и гарантийное обслуживание.

Организациям с большим штатом сотрудников целесообразно формировать резервы предстоящих расходов на оплату отпусков и на выплату ежегодного вознаграждения за выслугу лет и по итогам года (ст. 324.1 НК РФ). Речь в данном случае идет о трех различных резервах, которые имеют одинаковый порядок создания. Для создания таких резервов необходимо отразить в налоговой политике способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанные резервы. Для этого составляется специальный расчет (смета). В нем отражается расчет суммы ежемесячных отчислений в указанные резервы исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков (ежегодных вознаграждений) с учетом ЕСН

Процент отчислений в резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков (на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год) к предполагаемому годовому размеру расходов на оплату труда.

где До – доля отчислений в резерв, ПРО – предполагаемые расходы на оплату отпусков (вознаграждений), ПРЗ – предполагаемый размер расходов на оплату труда.

В конце налогового периода налогоплательщик обязан проводить инвентаризацию резерва. В случае если при уточнении налоговой политики на следующий налоговый период налогоплательщик посчитает нецелесообразным формирование резерва, сумма остатка резерва, выявленного в результате инвентаризации по состоянию на 31 декабря года, в котором он был начислен, для целей налогообложения включается в состав внереализационных доходов текущего налогового периода.

Главой 25 НК РФ установлено несколько способов исчисления и уплаты налога на прибыль организаций. Порядок исчисления налога зависит от способа, зафиксированного в учетной политике. Ежемесячные авансовые платежи можно уплачивать исходя из 1/3 суммы налога, подлежащей уплате за предыдущий квартал. При этом организации, у которых за предыдущие четыре квартала доходы от реализации не превышают в среднем 3 000 000 руб. за каждый квартал, бюджетные учреждения и некоторые другие категории налогоплательщиков уплачивают только квартальные авансовые платежи (п. 3 ст. 286 НК РФ).

Налогоплательщики вправе перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли. Для этого они должны уведомить о своем решении налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на такую систему уплаты. При этом система уплаты авансовых платежей устанавливается на весь налоговый период и остается неизменной в течение года.

Организации, в состав которых входят обособленные подразделения, должны установить в налоговой политике показатель, применяемый для определения доли прибыли, приходящейся на организацию и каждое ее обособленное подразделение. Таким показателем может быть: среднесписочная численность работников; сумма расходов на оплату труда.

Налогоплательщики, осуществляющие специфические виды деятельности (банки, профессиональные участники рынка ценных бумаг и т. п.), вправе самостоятельно решать некоторые вопросы, касающиеся определения налоговой базы по налогу на прибыль. Например, порядок формирования налоговой базы по операциям с ценными бумагами, порядок формирования резервов под обесценение ценных бумаг и порядок квалификации операций с ценными бумагами. Сделанный выбор фиксируется в налоговой политике для целей налогообложения.

Налог на добавленную стоимостьявляется менее вариативным с точки зрения налоговой оптимизации. Более того, основной элемент налоговой политики – метод определения налоговой базы, с 1 января 2006 г. перестал существовать, т. к. теперь налоговая база начисляется только по «отгрузке».

Согласно законодательству налогоплательщик сам выбирает срок представления декларации и уплаты налога: ежемесячно или ежеквартально. Однако зафиксировать в налоговой политике ежеквартальный срок уплаты НДС могут только организации, у которых ежемесячно в течение квартала сумма выручки от реализации товаров (работ, услуг) без учета налога не превысила 1 000 000 руб. Остальные организации представляют декларации по НДС и уплачивают налог ежемесячно, поэтому в учетной политике указанный выбор они не закрепляют.

Читать дальшеИнтервал:

Закладка: