С. Барулин - Налоговый менеджмент

- Название:Налоговый менеджмент

- Автор:

- Жанр:

- Издательство:Омега-Л

- Год:2007

- Город:М.

- ISBN:978-5-365-00752-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

С. Барулин - Налоговый менеджмент краткое содержание

В учебном пособии рассматривается теория налогового менеджмента, изучаются особенности государственного и корпоративного налогового менеджмента.

Для студентов вузов экономических специальностей, аспирантов и преподавателей, слушателей системы дополнительного образования, органов государственной власти, менеджеров предприятий, а также для широкого круга лиц, интересующихся вопросами управления налогами.

Налоговый менеджмент - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

2. Система специальных налоговых режимов, которая представлена четырьмя режимами: упрощенная система налогообложения, непосредственно предусмотренная для субъектов малого предпринимательства (уплачивают единый налог с совокупного дохода или с валовой выручки); система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности; система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); система налогообложения при выполнении соглашений о разделе продукции.

7.1. Оптимизация налогов при переходе на упрощенную систему налогообложения

С 1 января 2003 г. введен в действие специальный налоговый режим, предусмотренный гл. 26.2 НК РФ – «Упрощенная система налогообложения» (УСН). За ее основу был взят Федеральный закон от 29.12.95 № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства», поэтому этот специальный налоговый режим уже давно известен налогоплательщикам и опробован на практике.

Во-первых, переход на упрощенную систему (возврат к общему режиму) носит добровольный характер, во-вторых, не все могут перейти на упрощенную систему, существует ряд условий. Это еще более повышает значимость налоговой оптимизации в рамках налогового менеджмента.

Законодательно установлен перечень организаций и предпринимателей, которые ни при каких обстоятельствах не вправе перейти на упрощенную систему. Например, организации и предприниматели, производящие и (или) реализующие подакцизную продукцию, занимающиеся игорным бизнесом, организации, имеющие филиалы и (или) представительства, банки, страховщики и др.

Все остальные организации и предприниматели должны соблюдать требования (ст. 346.12 НК РФ):

– сумма дохода от реализации (без учета НДС) за 9 предшествующих месяцев не должна превышать 15 млн руб. (20 млн руб. за налоговый период);

– средняя численность работников за налоговый (отчетный) период не должна превышать 100 человек;

– остаточная стоимость основных средств и нематериальных активов по данным бухгалтерского учета не должна превышать 100 млн руб. Остаточная стоимость при этом определяется по состоянию на 1-е число месяца, в котором подано заявление о переходе на «упрощенку».

Если эти требования будут нарушены, налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором было допущено превышение. Следовательно, необходимо будет восстановить все налоги и представить отчетность по общеустановленной системе, а также восстановить налоговую и бухгалтерскую отчетность («задним числом» это сделать практически невозможно).

В целом, суть и главное преимущество упрощенной системы налогообложения является единый налог , уплачиваемый взамен целого ряда налогов: для организаций – налога на прибыль, налога на имущество организаций, единого социального налога и НДС (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ); для предпринимателей – налога на доходы физических лиц (по доходам, полученным от предпринимательской деятельности), налога на имущество (по имуществу, используемому в предпринимательской деятельности), единого социального налога, НДС (кроме НДС, уплачиваемого при ввозе товаров на таможенную территорию).

Первый этап налоговой оптимизации для налогоплательщиков, имеющих право перейти на упрощенную систему, выбрать более выгодный режим: общий или упрощенный.

Рассмотрим на примере возможность использования упрощенной системы как метода налоговой оптимизации.

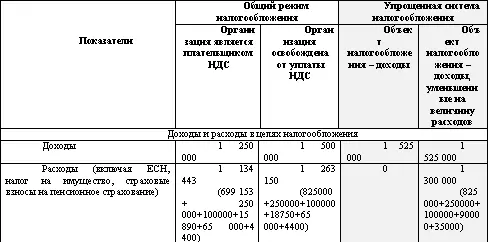

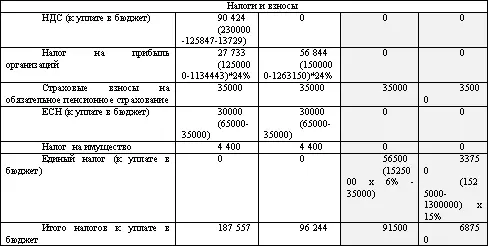

Пример.Организация занимается оказанием услуг (не населению). Выручка от реализации (поступления с учетом всех налогов) – 1 525 000 руб., в т. ч. НДС 230 000 руб, выручка от реализации услуг населению 525 000 руб. Затраты: материальные – 825 000 (в том числе НДС 125 847 руб., стоимость без НДС 699 153 руб.); на оплату труда – 250 000 руб.; ЕСН – 65 000 (250000 х 26 %), в т. ч. страховые взносы на пенсионное страхование – 35 000 (250000 х 14 %), страхование от несчастных случаев не учитываем; прочие – 100 000 руб. Среднегодовая стоимость имущества – 200 000 руб. Соответственно, сумма налога на имущество предприятий 4 400 руб. (200 000 х 2,2 %). В феврале 2006 г. планируется приобрести 3 компьютера стоимостью 30 000 руб. каждый (итого 90 000 руб., включая НДС 13 729 руб.). Установленный срок полезного использования компьютеров 4 года, таким образом амортизация при общем режиме налогообложения составила бы 15 890 руб. (способ амортизации линейный – 76 271 х 1/48 х 10), а в случае освобождения от уплаты НДС – 18 750 руб. (90 000 х 1/48 х 10 мес.). Расчеты представлены в Табл. 7.

Таблица 7

[61] За основу взято: Лаврушина В.Б. Пора упрощаться (порядок перехода на упрощенную систему налогообложения) //Главная книга. 2002. № 22.

Таким образом, при заданной структуре доходов и расходов, упрощенная система налогообложения более выгодна, чем общий режим налогообложения.

Второй этап оптимизации для налогоплательщиков, имеющих право перейти на упрощенную систему, выбрать один из двух вариантов уплаты налога:

– по ставке 15 % c доходов, уменьшенных на величину расходов (объект «доходы минус расходы»);

– по ставке 6 % c доходов (объект «доходы»).

По первому объекту налогообложения установлен минимальный размер единого налога, исчисляемый по ставке 1 % к доходам. Причем изменить объект налогообложения в период применения УСН нельзя (п. 2 ст. 346.14 НК РФ).

Определить, какой из вариантов уплаты единого налога выгоднее в каждом конкретном случае, можно по-разному. Один из возможных способов – для каждого из вариантов рассчитать долю единого налога в доходах. Вариант, при котором она окажется меньше (т. е. меньшая часть дохода изымается в виде налога), и будет предпочтительнее.

Доля единого налога для объекта «доходы минус расходы» определяется исходя из предполагаемого уровня рентабельности. Доля единого налога для объекта «доходы» по определению – 6 %. Однако нужно иметь в виду, что предприятия, выбравшие объект «доходы», уменьшают единый налог на величину взносов на обязательное пенсионное страхование. Максимальный размер подобных вычетов составляет 50 % от суммы налога (п. 3 ст. 346.21 НК РФ). В результате, фактическая доля единого налога в доходах будет меньше 6 %. Таким образом, на выгодность применения того или иного варианта влияет еще и предполагаемый фонд оплаты труда (ФОТ), ведь от него зависит величина страховых взносов в Пенсионный фонд РФ.

Читать дальшеИнтервал:

Закладка: