С. Барулин - Налоговый менеджмент

- Название:Налоговый менеджмент

- Автор:

- Жанр:

- Издательство:Омега-Л

- Год:2007

- Город:М.

- ISBN:978-5-365-00752-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

С. Барулин - Налоговый менеджмент краткое содержание

В учебном пособии рассматривается теория налогового менеджмента, изучаются особенности государственного и корпоративного налогового менеджмента.

Для студентов вузов экономических специальностей, аспирантов и преподавателей, слушателей системы дополнительного образования, органов государственной власти, менеджеров предприятий, а также для широкого круга лиц, интересующихся вопросами управления налогами.

Налоговый менеджмент - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Кроме того, налогоплательщики, выбравшие объект «доходы», вправе уменьшить единый налог на сумму пособий по временной нетрудоспособности, выплачиваемых за счет предприятия (а не за счет средств ФСС РФ). Такое право им предоставлено Федеральным законом от 31.12.2002 № 190-ФЗ. Поэтому на выгодность применения того или иного варианта влияет также предполагаемая сумма выплат по больничным листам.

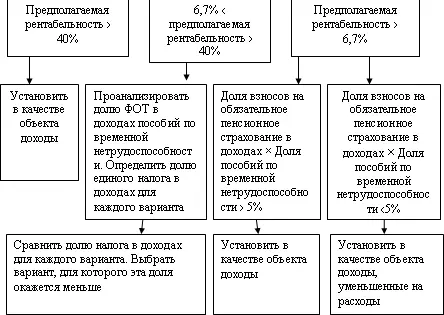

Таким образом, выбор того или иного объекта налогообложения подразумевает три этапа расчетов:

1) определение влияния на величину единого налога предполагаемого уровня рентабельности;

2) определение влияния предполагаемого фонда оплаты труда (ФОТ);

3) определение влияния предполагаемой суммы выплат пособий по временной нетрудоспособности, производимых за счет предприятия.

Рис. 13. Алгоритм выбора более выгодного объекта налогообложения при переходе на упрощенную систему налогообложения [62] Волков А.С. «Упрощенка»: выбираем оптимальный объект налогообложения //Российский налоговый курьер. 2003. № 20.

Если налогоплательщик не предполагает оплачивать за свой счет больничные, третий этап лишний. Предполагаемая рентабельность рассчитывается как сумма планируемой прибыли, деленная на величину планируемого дохода. Предполагаемая величина доходов и расходов определяется в соответствии со статьями 346.15 и 346.16 НК РФ (т. е. берутся в расчет только учитываемые для целей налогообложения).

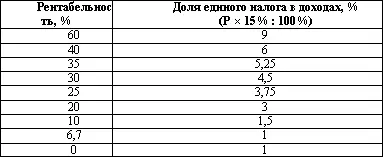

Определив предполагаемый уровень рентабельности, следует рассчитать долю единого налога в доходах для объекта «доходы минус расходы»:

где: Де – доля единого налога в доходах, Р – рентабельность (%), Се – ставка единого налога (15 %).

В табл. 8 приведены конкретные соотношения между различными уровнями рентабельности и долями единого налога в доходах при выборе объекта «доходы минус расходы».

Таблица 8

[63] Волков А.С. «Упрощенка»: выбираем оптимальный объект налогообложения //Российский налоговый курьер. 2003. № 20.

Нужно помнить, что для тех, кто выбрал этот объект, установлена сумма минимального налога в размере 1 % от доходов. Он уплачивается, если доля единого налога по объекту «доходы минус расходы» составляет в доходах (без вычета расходов) менее 1 % (п. 6 ст. 346.18 НК РФ).

При рентабельности выше 40 % выгоднее выбрать объект «доходы». Причем независимо от величины ФОТ и выплаты пособий по временной нетрудоспособности, т. к. при выборе такого варианта доля единого налога в доходах не превысит 6 %.

При рентабельности от 6,7 % до 40 % без информации о предполагаемом уровне ФОТ и размерах выплат больничных за счет предприятия сделать окончательный вывод нельзя. Только при наличии этой информации можно определить фактическую (с учетом обоих вычетов) долю единого налога в доходах при выборе объекта «доходы».

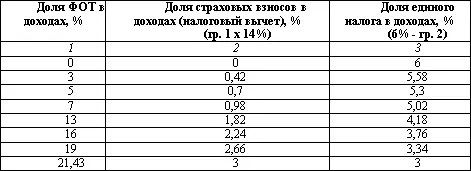

Далее важно определить, как предполагаемая величина ФОТ повлияет на размер единого налога. Прежде всего, нужно спрогнозировать сумму ФОТ, т. е. выплаты, на которые начисляются страховые взносы на обязательное пенсионное страхование. Для расчетов можно использовать показатель предполагаемой доли ФОТ в доходах, а также доли страховых взносов в доходах. Вычет по страховым взносам не может превышать 50 % от величины единого налога, то есть 3 % от доходов. В табл. 9 рассчитаны значения вычета по страховым взносам в зависимости от доли ФОТ в доходах предприятия.

Расчет основан на том, что величина страховых взносов соответствует 14 % от ФОТ, т. е. регрессивная шкала не применяется. В результате, вычет по страховым взносам достигает своего максимального значения (3 % от доходов) тогда, когда доля ФОТ в доходах превышает 21,4 % {(3 %: 14 %) X 100 %}.

Таблица 9

[64] Волков А.С. «Упрощенка»: выбираем оптимальный объект налогообложения //Российский налоговый курьер. – 2003. – № 20.

Пример.Организация с 1 января 2004 года переходит на УСН. Ожидаемый уровень рентабельности – 30 %, доля ФОТ в доходах – 16 %. Допустим, выплаты пособий по временной нетрудоспособности за счет средств предприятия не планируются. В таком случае при выборе объекта «доходы минус расходы» доля единого налога в доходах составит 4,5 %. При выборе же объекта «доходы» – 3,76 %. Таким образом, выгоднее установить в качестве объекта обложения доходы.

Далее необходимо определить, как влияет выплата пособий повременной нетрудоспособности. Если предприятие предполагает выплачивать за свой счет пособия по временной нетрудоспособности, это обстоятельство также нужно учесть при сравнительном анализе двух вариантов уплаты единого налога. В отличие от вычета по страховым взносам на обязательное пенсионное страхование, размер вычета по пособиям не ограничен, т. е. налогоплательщик вправе уменьшить единый налог на всю сумму выплаченных за свой счет пособий. Для расчетов необходим показатель доли выплат пособий по временной нетрудоспособности в доходах. На эту долю при выборе объекта «доходы» будет уменьшаться доля единого налога в доходах.

Пример.Организация с 1 января 2006 г. переходит на УСН. Ожидаемый уровень рентабельности – 20 %, доля ФОТ в доходах – 35 %. Предполагается, что доля оплаченных предприятием за свой счет больничных составит 0,5 % от доходов. При выборе объекта «доходы минус расходы» доля единого налога в доходах составит 3 %. Поскольку доля ФОТ в доходах превышает 21,43 % (35 %» 21,43 %), вычет по страховым взносам на обязательное страхование будет максимальным – 3 % от доходов. В результате при выборе объекта «доходы» доля единого налога в доходах составит 2,5 % (6 % – 3 % – 0,5 %). Таким образом, в качестве объекта обложения выгоднее установить доходы.

Если доля выплат пособий по временной нетрудоспособности в доходах превышает 2 %, возможна ситуация, когда общая сумма вычета (с учетом максимального вычета по страховым взносам) будет больше 5 % от величины доходов. Тогда доля единого налога в доходах для объекта «доходы» окажется меньше 1 %, т. е. не превысит минимального налога при объекте «доходы минус расходы». В результате вариант с объектом «доходы» будет выгоден независимо от уровня предполагаемой рентабельности (даже при уровне ниже, чем 6,7 %).

Читать дальшеИнтервал:

Закладка: