Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Амортизация основных средств

Амортизация– перенос части стоимости основных средств на стоимость готовой продукции.

Основной нормативный акт – 25 глава Налогового кодекса «Налог на прибыль организации», который определяет амортизируемое имущество.

Амортизации не подлежит:

– имущество или активы, находящиеся на консервации

– основные средства, выведенные из эксплуатации на срок до 12 месяцев (ремонт, реконструкция, модернизация и т. д.)

Амортизация по основным средствам начинает начисляться со следующего месяца после месяца введения основных средств в эксплуатацию.

По основным средствам, введённым в эксплуатацию в 2001 г., норма амортизации определяется предприятием самостоятельно, исходя из срока полезного использования.

В главе 25 представлены 10 групп амортизируемого имущества в зависимости от срока полезного использования: от «1–2 года» до «свыше 30 лет».

Это даёт возможность использовать те или иные методы начисления амортизации. Сейчас существует 4, разделяются на две группы:

Линейный метод (предполагает пропорциональность)

Нелинейный метод:

– метод уменьшаемого остатка

– кумулятивный метод (метод суммы чисел)

– пропорционально объёму произведённой продукции (когда используется специальное оборудование, оснастка и инструмент)

В линейном методенорма амортизации определяется в процентном отношении от срока полезного использования и рассчитывается ежемесячно.

Для метода уменьшаемого остаткаамортизация начисляется от остаточной стоимости, для всех остальных – от первоначальной стоимости.

Амортизация прекращает начисляться в следующем месяце после того, как амортизирована вся первоначальная стоимость основных средств.

Для линейного метода :

Норма амортизации: aН = 1 / Тпол. исп. · 100%

Норма ежемесячного начисления: аН. еж = aН / 12.

Ежемесячные амортизационные отчисления: Sа. еж = Sпервонач. · аН. еж / 100%

Для кумулятивного метода (метода ускоренной амортизации):

Норма амортизации: aНi = (Тпол. исп. – i) / е Тпол. исп. · 100 % (отношение числа лет до окончания срока полезного использования к сумме чисел лет всего срока полезного использования)

В течение года амортизация начисляется равномерно.

Ежемесячные амортизационные отчисления: Sа. еж = Sпервонач. · аНi / (12 · 100 %)

Метод уменьшаемого остатка :

Это метод ускоренной амортизации, коэффициент ускорения равен 2.

Норма амортизации: aН = 2 / Тпол. исп. · 100%

Ежегодные амортизационные отчисления: Sа. г = Sост. · аН

Ежемесячные амортизационные отчисления: Sа. еж = Sа. г / 12.

Этот расчёт будет проводиться ежегодно, пока остаточная стоимость не станет равна 20 % первоначальной. Тогда методика расчёта будет отличаться: остаточная стоимость делится на количество месяцев, оставшихся до конца срока полезного использования (чтобы не было отрицательных величин).

Пропорционально объёму выработанной продукции :

Ежемесячные амортизационные отчисления: Sа. еж = Sпервонач. / Nплан. · Nфакт. мес.

Nплан. – плановый объём выпуска продукции

Nфакт. мес – фактический объём продукции, произведённой в данном месяце.

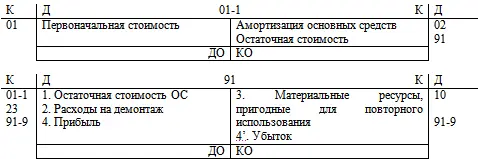

Для учёта амортизационных отчислений в бухучёте предусмотрен счёт 02«Амортизация основных средств» – пассивный балансовый, сальдо – накопленная сумма амортизации. По кредиту отражается начисление амортизации, по дебету – выбытие основных средств и сумма начисленной амортизации. Списываются на 01 (рассчитывается остаточная стоимость) и оттуда выбывают.

Начисление амортизации:

Д... – К 02

В зависимости от того, на какое оборудование:

Основные средства, занятые изготовлением основной продукции предприятия: Д 20 (специальное оборудование), 25-1 (универсальное оборудование).

Общецеховые основные средства (здания, транспорт, цеха): Д 25-2.

Основные средства общехозяйственного и общезаводского назначения: Д 26.

Основные средства для монтажа: Д 08 и т. д.

Ремонт основных средств

Расходы по ремонту основных средств относятся к текущим расходам, отражаются в момент возникновения.

2 способа учёта затратна ремонт основных средств:

– без создания резерва

– с созданием резерва

Без создания резерва :

В зависимости от того, где расположено оборудование, какое оборудование ремонтируется, какие функции оно в себе несёт, будут разные счета.

Ремонт может осуществляться подрядным и хозяйственным способом.

– подрядным:

Д 20, 23, 25-1, 25-2, 26...; Д 19 – К 60

– хозяйственным: Д 20, 23, 25-1, 25-2, 26... – К 10, 70, 69, 96...

С созданием резерва :

На предстоящий год в конце текущего года создаётся смета затрат, учитываются объём, материалы и т. д., т. е. вся совокупность расходов.

Зависит от того, какое оборудование ремонтируется:

– подрядный способ:

Д 20, 23... – К 96-2 (ежемесячно)

Д 96-2, Д 19 – К 60

– хозяйственный способ:

Д 20, 23... – К 96-2 (создание резерва)

Д 96-2 – К 10, 70, 69, 96-1, 02... (в момент наступления выполнения ремонтных работ)

Выбытие основных средств

Невозможность дальнейшей эксплуатации

Полная амортизация

Продажа

Передача в качестве пая в уставный капитал, безвозмездно и т. д.

Выбытие основных средств вследствие невозможности дальнейшей эксплуатации

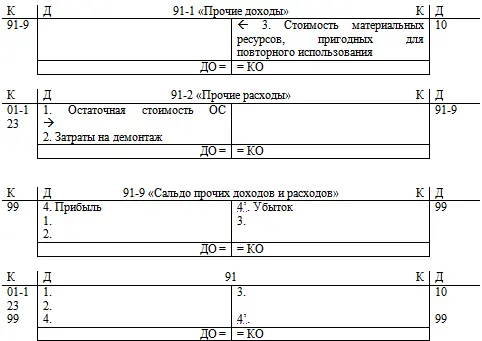

Выбытие отражается на счёте 91 «Прочие доходы и расходы». Счёт сальдо не имеет, относится к вспомогательным счетам, где рассчитывается результат операции. По дебиту – расходы предприятия, по кредиту – доходы.

Первая операция – накопление амортизации. Списывается на счёт 01. Для этого можно открыть счёт аналитического учёта «Выбытие основных средств». На этом счёте и определяется остаточная стоимость выбывающих основных средств.

Каждый аналитический счёт имеет сальдо. Каждый месяц определяется финансовый результат – сальдо доходов и расходов. В конце года все счета закрываются а на счёт 91-9.

Закрытие аналитических счетов счёта 91:7140

Д 91-1 – К 91-9

Д 91-9 – К 91-2

Счёт 01-1:

Д 02 – К 01-1 (списана накопленная амортизация по выбывающим основным средствам)

Д 01-1 – К 01 (выделена первоначальная стоимость выбывающего объекта)

Списание с баланса основных средств: Д 91 – К 01-1.

Если основные средства монтировались, то нужно демонтировать. Демонтаж:

Д 23 – К 10, 70, 69, 96, 02... (начислены расходы)

Читать дальшеИнтервал:

Закладка: