Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

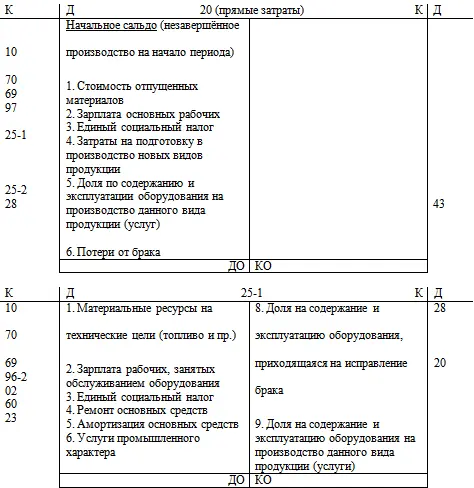

Счёт 20«Основное производство» – балансовый, активный, сальдо – величина незавершенного производства. По дебиту отражаются фактические затраты текущего месяца на производство продукции, работ и услуг. По кредиту – фактическая себестоимость бракованной продукции и готовой переданной на склад в текущем месяце.

Счёт 23«Вспомогательное производство» аналогичен счёту 20, только во вспомогательном производстве.

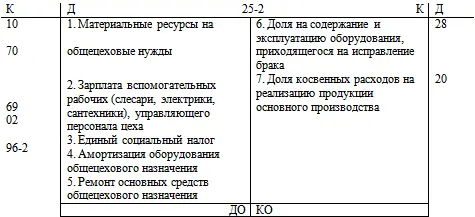

Счёт 25«Общепроизводственные расходы» – небалансовый, сальдо нет, открывается и закрывается ежемесячно. По дебету – фактические расходы текущего месяца по статьям калькуляции, по кредиту – их распределение по носителям затрат (изделие, заказ)

Счёт 25-1«Расходы на содержание и эксплуатацию оборудования»

Счёт 25-2«Общепроизводственные расходы»

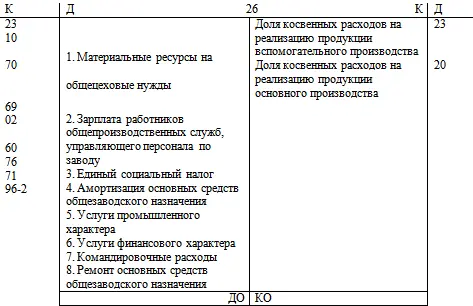

Счёт 26«Общехозяйственные расходы» – небалансовый, по дебету расходы собираются по статье 12 калькуляции (все службы, затраты, общие на предприятие – командировочные), по кредиту – распределяются. Аналогичен счёту 25.

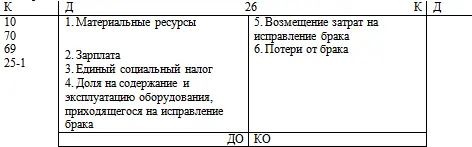

Счёт 28«Брак производства» – небалансовый, калькуляционный. По дебиту калькулируется себестоимость окончательного брака или затраты на его исправление. По кредиту – возмещение потерь от брака и невозмещённые потери от брака.

Счёт 96«Резервы предстоящих расходов» – балансовый, пассивный, сальдо – сумма накопленных резервов на соответствующие цели (на выплату отпускных, ремонт основных средств). По кредиту – формирование резервов (начисление, взносы резервов), по дебету – их использование.

Счёт 97«Расходы будущих периодов» – балансовый, активный, сальдо – ранее произведённые расходы, относящиеся к будущим периодам (арендная плата, подписка на экономическую литературу). По дебиту – расходы в текущем периоде, но относящиеся к будущим периодам, по кредиту – списание ранее произведённых расходов в текущем периоде.

Счёт 44«Расходы на продажу» учитывает расходы, связанные с реализацией продукции. Как правило, небалансовый, сальдо не имеет. Дебит – собираются расходы, связанные с реализацией продукции в текущем периоде, кредит – их распределение. В некоторых случаях счёт балансовый и имеет сальдо: если продукция затаривается не в цехе, а на складе, а дальше есть тарный участок – по нему может быть сальдо: полученные, но не израсходованные материалы. Те материалы, которые не пошли на затаривание продукции, составят сальдо на конец месяца (затаривание после передачи продукции на склад).

Счёт № 25-1:

1) Топливо на технологические цели и прочие материальные ресурсы, вспомогательные материалы для производства, вспомогательные ресурсы для обслуживания технологического оборудования

4) Затраты на ремонт основных средств при хозяйственном и подрядном способе

5) Амортизация

(1) – (5) – прямые к содержанию и эксплуатации, косвенные к затратам на производство.

Счёт № 25-2: для процесса управления

На счёте 20 открываются счета аналитического учёта по каждому виду выпускаемой продукции (по видам заказов).

Брак в производстве – счёт 28 (сальдо не имеет), 2 варианта: исправимый и неисправимый.

Порядок закрытия счетов учёта затрат на производство

Сначала закрываются счета вспомогательного производства. В результате получается себестоимость услуг собственного производства основному (производство инструмента, подача кислорода, тепла от собственной ТЭЦ). Счёт 23 – промышленные услуги собственного производств. После этого после конца месяца закрываются счета затрат на производство.

Определяются расходы по счетам 25-1, 25-2, 26 с целью их распределения между выпущенной продукцией.

По счёту 25-1 средства распределяются в два этапа:

– между бракованной и небракованной продукцией (списывается часть расходов на исправление брака на сч. 28)

– оставшаяся часть расходов по содержанию и эксплуатации оборудования распределяется между видами продукции и услуг, произведённых в отчётном периоде (пропорционально ставке, напр., трудоёмкости)

Пример:

2’000’000 руб. (25-1)

Ставка распределения 1’000 руб/час работы.

Выпускается 4 вида продукции:

1) 600 станко-часов

2) 400 станко-часов

3) 300 станко-часов

4) 680 станко-часов

5) Исправление брака 20 станко-часов

Производственная мощность – 2’000 станко-часов (1’000 руб/час = 2’000’000 / 2’000)

Распределяем 2’000’000 руб.:

5) Брак – 20’000 а счёт 28: Д 28 – К 25-1

1) – 4) 1’980’000 а аналитические счета счёта 20: Д 20 – К 25-1

По счёту 25-2 средства распределяются в два этапа:

– между бракованной и небракованной продукцией

– между видами продукции, работ, услуг

По счёту 28:

– Определяется сумма расходов по исправлению брака

– Возмещение брака:

если виноват рабочий, то при малой сумме – счёт 70, большой – счёт 94 в пределах среднемесячной зарплаты + оставшееся на счёт 20

если виноват поставщик, то потери за счёт поставки материальных ресурсов отражением по счёту 94; если не возмещает, то из балансовой прибыли

Если оценка себестоимости продукции проводится по цеховой производственной себестоимости, то после распределения общепроизводственных расходов на счёте 20 и закрытия счетов 25-1, 25-2, 28 можно перейти к определению фактической себестоимости готовой продукции, выпущенной в отчётном периоде.

Если оценка себестоимости продукции проводится по заводской производственной себестоимости (единичное производство, позаказная система учёта), то нужно распределить общехозяйственные расходы.

По счёту 26 распределение идёт в 2 этапа:

– Общехозяйственные расходы распределяются между продукцией массового и вспомогательного производства, предназначенного для реализации на сторону (кроме внутренних)

– Соответствующая доля общехозяйственных расходов распределяется по видам продукции, работ и услуг

Счёт 20: дебетовый оборот – затраты текущего месяца на производство продукции, работ, услуг основного производства; кредитовый оборот – фактическая себестоимость продукции, произведённой в отчётном периоде.

Фактическая себестоимость:

КДС = НДС + ДО – КО.

Величина незавершённого производства на конец периода определяется двумя методами:

Читать дальшеИнтервал:

Закладка: