Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

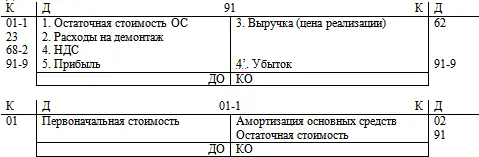

Д 91 – К 23 (затраты на демонтаж; списаны расходы по демонтажу основных средств)

В конце операции будет подсчитан результат. Прибыль отражается на Д 91-9, убыток – на К 91-9.

Выбытие основных средств с целью их продажи

Д 02 – К 01-1

Д 01-1 – К 01

Д 91 – К 01-1

Д 23 – К 10, 70, 69, 96, 02...

Д 91 – К 23

Цена реализации имеет НДС, который необходимо выделить и перечислить.

Передача в качестве пая в уставный капитал

Д 02 – К 01-1 (списывается амортизированная часть выбывающих ОС)

Д 01-1 – К 01 (выделяется первоначальная стоимость ОС)

Д 91 – К 01-1 (списание ОС с баланса по согласованной цене)

Д 23 – К 10, 70, 69, 96, 02... (расходы по демонтажу)

Д 91 – К 23 (списаны расходы по демонтажу)

Счёт 58 «Финансовые вложения», 58-1 – вложения в качестве паёв и акций.

Безвозмездная передача

Д 02 – К 01-1 (списывается амортизированная часть выбывающих ОС)

Д 01-1 – К 01 (выделяется первоначальная стоимость ОС)

Д 91 – К 01-1 (списание ОС с баланса)

Д 23 – К 10, 70, 69, 96, 02... (расходы по демонтажу)

Д 91 – К 23 (списаны расходы по демонтажу)

Предприятие в этом случае несёт убытки.

Переоценка основных средств

Существует два метода переоценки основных средств:

– с использованием коэффициентов, которые публикует ГосКомСтат

– методом прямого счёта (непосредственно по восстановительной стоимости переоцениваются основные средства)

Пример:

Первоначальная стоимость ОС – 1’000’000 руб.

Накопленная амортизация – 400’000 руб.

Опубликованный ГосКомСтатом коэффициент переоценки – 2.5 (цена выросла в 2.5 раза)

По первому методу :

Восстановительная стоимость 1’000’000 · 2.5 = 2’500’000 руб.

На момент переоценки накопленная амортизация 400’000 · 2.5 = 1’000’000 руб.

Дооценка первоначальной стоимости 2’500’000 – 1’000’000 = 1’500’000 руб.

Дооценка амортизации 1’000’000 – 400’000 = 600’000 руб.

Приращение стоимости при переоценке учитывается на счёте 83 «Добавочный капитал».

Доначисление первоначальной стоимости

Д 01 – К 83-1 а 1’500’000 руб. (на Д 01 ОС учитываются по первоначальной стоимости)

Доначисление амортизации

Д 83-1 – К 02 а 600’000 руб.

Или можно заменить одной проводкой:

К 83-1 а 900’000 руб.

Д 01(1’500’000) <

К 02 а 600’000 руб.

Капитал возрастает, но денег на счёте 51 не прибавляется.

По второму методу :

Известна текущая стоимость данных оборотных средств. В налоговую инспекцию за стоимостью: финансовые органы или поставщики должны подтвердить эту стоимость.

Восстановительная стоимость 2’500’000 руб.

Должна рассчитываться до амортизации. Проводки те же.

Учёт нематериальных активов

Регулируется Положением по бухучёту «Учёт нематериальных активов».

Нематериальные активы– группа активов, не имеющая физического содержания и обладающая следующими свойствами:

– возможность идентификации активов от любого другого имущества

– наличие активов в производстве продукции или для управленческих нужд предприятия

– срок использования активов – более 12 месяцев

– не предполагается последующая перепродажа активов

– способность приносить доход

– наличие надлежащим образом оформленных документов, подтверждающих существование самого актива и исключительных прав у организации на результаты интеллектуальной собственности (патенты, свидетельства и пр.)

Если хотя бы одно условие не выполняется, то актив не может быть принят на учёт как нематериальный.

Классификация нематериальных активов:

Интеллектуальная собственность (патенты, свидетельства)

Имущественные права

Отложенные затраты (организационные расходы, цена фирмы или goodwill)

Оценка нематериальных активов:

Оцениваются по фактической себестоимости их приобретения. Фактическая стоимость их приобретения соответствует первоначальной стоимости.

Остаточная стоимость представляет собой разность между первоначальной стоимостью и суммой накопленной амортизации.

Единица учёта – каждый отдельный объект нематериальных активов.

Синтетический учёт движения нематериальных активов

Поступление

– приобретение

– поступление в качестве пая в уставном капитале

– безвозмездная передача

Проводится через счёт 08-5 «Приобретение нематериальных активов». Здесь формируется первоначальная стоимость нематериальных активов; все проводки – по аналогии с основными средствами (за исключением транспортных расходов – их нет).

Д 08-5, Д 19 – К 60 (76)

Доведение нематериальных активов до работоспособного состояния

Подрядным способом:

Д 08, Д 19 – К 76

Если своими силами:

Д 08 – К 70, 96, 69, 02...

Передача в эксплуатацию:

Д 04 – К 08-5

Счёт № 04«Нематериальные активы» – балансовый, активный, сальдо – первоначальная стоимость нематериальных активов, числящихся на балансе. По дебиту – поступление нематериальных средств в эксплуатацию, по кредиту – выбытие.

Амортизация нематериальных активов

Предприятие само назначает период эксплуатации. Базой для определения периода являются сопровождающие документы.

Период назначается, исходя из расчёта:

– 20 лет max (ограничение ПБУ)

– период существования предприятия

или любой другой срок в пределах этих ограничений.

Способы начисления амортизации: (с 01.01.2001 можно использовать несколько методов)

– линейный

– прямо пропорционально объёму выпущенной продукции (патент на способ выпуска данной продукции)

– метод уменьшаемого остатка

Амортизация прекращает начисляться, когда полностью восстановлена первоначальная стоимость.

Для нематериальных активов существуют два варианта начисления амортизации:

– с использованием специального счёта 05 «Амортизация нематериальных активов»

– без использования спецсчёта 05

Методы списания стоимости:

1 вариант используется для третьей группы нематериальных активов:

Д 20, 23, 25, 26... – К 05

2 вариант используется для второй группы нематериальных активов:

Д 20, 23, 25, 26... – К 04

Выбытие нематериальных активов

В отличие от основных средств, амортизация нематериальных активов в соответствии с положением № 14 не списывается на счёт 04. Любые активы выбывают с баланса со счёта 91.

Читать дальшеИнтервал:

Закладка: