Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В соответствии со статьей 452 о порядке изменения и расторжения договора, соглашение об изменении или о расторжении договора совершается в той же форме, что и договор, если из закона, иных правовых актов, договора или обычаев делового оборота не вытекает иное.

Требование об изменении или о расторжении договора может быть заявлено стороной в суд только после получения отказа другой стороны на предложение изменить или расторгнуть договор либо неполучения ответа в срок, указанный в предложении или установленный законом либо договором, а при его отсутствии – в тридцатидневный срок.

Налогообложение бизнеса

Система налогового законодательства в РФ

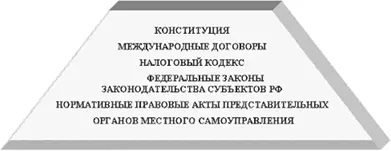

Следуя принципу, провозглашенному ст.15 Конституции РФ, Налоговый Кодекс РФ в ст.1 устанавливает следующую систему налогового законодательства РФ:

– налоговый кодекс (НК);

– федеральные законы о налогах и сборах;

– законы и иные правовые нормативные акты о налогах и сборах законодательных органов субъектов РФ;

– нормативные правовые акты о налогах и сборах представительных органов местного самоуправления.

Центральное место в системе законодательства о налогах и сборах занимает НК РФ. Его правовой статус определен ст.1.

Во-первых, НК – единственный нормативный правовой акт, устанавливающий систему налогов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и налоговых сборов в РФ. Любые изменения системы федеральных налогов и сборов должны проходить путем внесения изменений и дополнений в НК РФ.

Во-вторых, НК в системе актов налогового законодательства имеет высшую юридическую силу. Все законы о налогах и сборах принимаются в соответствии с НК и не могут ему противоречить.

В п.4 ст.15 Конституции РФ провозглашен приоритет норм международного права по отношению к нормам российского законодательства. Применительно к налоговым правоотношениям этот принцип нашел свое отражение в ст.7 НК РФ. Если международным договором РФ, содержащим положения о налогах и сборах, установлены иные правила, чем предусмотрены НК и принятыми в соответствии с ним нормативными правовыми актами о налогах и сборах, то применяются правила и нормы международных договоров РФ.

На практике это означает, что при экономическом сотрудничестве с лицом из другого государства необходимо обращать внимание на наличие соглашения об избежании двойного налогообложения с этим государством или иного соглашения, регулирующего вопросы налогообложения на уровне двух и более государств. Если такой договор существует, его нормы будут иметь приоритет по отношению к нормам российского законодательства.

Иерархия актов, регулирующих налоговые отношения.

Отношения, регулируемые налоговым законодательством (определены ст.2 НК):

– отношения по установлению налогов и сборов;

– отношения по введению налогов и сборов;

– отношения по взиманию налогов и сборов;

– отношения, возникающие при осуществлении налогового контроля;

– отношения по привлечению к ответственности за совершение налоговых правонарушений.

Вопросы собственности и хозяйственной деятельности не являются предметом регулирования законодательством о налогах и сборах, налоговое законодательство не вправе вторгаться в сферу, регулируемую гражданским или иным частным правом. Например, вопрос об очередности списании денежных средств со счета предприятия должен разрешаться в гражданском законодательстве (ст. 855 Гражданского кодекса РФ).

Не применяется законодательство о налогах и сборах, если иное не предусмотрено НК, к отношениям по установлению, введению и взиманию таможенных платежей, а также к отношениям, возникающим в процессе осуществления контроля уплаты таможенных платежей и привлечения к ответственности виновных лиц. Действие НК распространяется на таможенные платежи только в случаях, прямо предусмотренных НК, т. е. когда в статьях Кодекса непосредственно упоминаются таможенные платежи.

Принципы налогового законодательства РФ (определены ст.3 НК):

– принцип всеобщности налогообложенияявляется конституционным принципом, согласно которому каждое лицо без каких-либо исключений должно через налоги участвовать в финансировании общегосударственных расходов и уплачивать законно установленные налоги и сборы;

– принцип справедливости– каждый подданный государства обязан принимать участие в финансировании расходов государства соразмерно своим доходам и возможностям;

– принцип соразмерности налоговзаключается в соотношении размера бюджета и неблагоприятных для налогоплательщика последствий налогообложения или экономической сбалансированностью интересов налогоплательщика и государственной казны;

– принцип равенства налогоплательщиков– не допускается установление и применение налогов и сборов, различающихся в зависимости от политических, этнических, конфессиональных и иных подобных различий между налогоплательщиками. В свете социальных аспектов не допускается установление дифференцированных ставок налогов и сборов либо налоговых льгот в зависимости от формы собственности, гражданства физических лиц, места происхождения капитала.

Установление дифференцированных ставок налогов и сборов либо налоговых льгот, а также налоговых ставок в зависимости от других критериев, в частности – экономических, вполне допустимо;

– принцип экономической обоснованности установления налогов, т. е. налоги не должны препятствовать реализации гражданами своих конституционных прав. Ограничение прав должно происходить с учетом ст.55 Конституции РФ, т. е. права и свободы человека и гражданина могут быть ограничены федеральным законом только в той мере, в какой это необходимо в целях защиты конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства;

– принцип установления налогов, не нарушающих единства экономического пространства РФ. Не допускается устанавливать налоги и сборы, прямо или косвенно ограничивающие свободное перемещение в пределах РФ товаров, (работ, услуг), денежных средств или законную деятельность налогоплательщика в пределах территории РФ. Не допускается также введение региональных налогов и сборов, позволяющих формировать бюджеты одних территорий за счет налоговых доходов других территорий либо переносить уплату налогов на налогоплательщиков других регионов;

Читать дальшеИнтервал:

Закладка: