Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

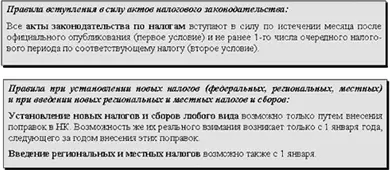

– принцип законного установления налогов и сборов. Федеральные налоги и сборы устанавливаются, изменяются или отменяются только НК. Налоги и сборы субъектов РФ, местные налоги и сборы устанавливаются, изменяются или отменяются законами субъектов РФ и нормативными правовыми актами представительных органов самоуправления о налогах и сборах в соответствии с НК РФ. Следовательно, никто не обязан уплачивать незаконные платежи и сборы.

– принцип удобного налогообложения– установлено требование к законодателю и правоприменительным органам: акты налогового законодательства должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в какой сумме он должен платить. НК устанавливает последствия несоблюдения этого требования – все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Особенности действия нормативных правовых актов в сфере налогообложения...

...во времени:

Действие актов законодательства во времени ограничено вступлением нормативного акта в силу и прекращением его действия.

Следует знать, что:

акты, устанавливающие новые налоги и (или) сборы, повышающие налоговые ставки, размеры сборов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков, обратной силы не имеют;

акты, устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах либо устанавливающие дополнительные гарантии защиты прав налогоплательщиков, имеют обратную силу;

акты, отменяющие налоги и (или) сборы, снижающие размеры ставок налогов (сборов), устраняющие обязанности налогоплательщиков или иным образом улучшающие правовое положение налогоплательщиков, имеют обратную силу, если это предусмотрено.

...в пространстве:

Действие норм налогового законодательства РФ распространяется на всю территорию РФ.

Нормы законодательства о налогах и сборах субъектов РФ действуют на территории данного субъекта РФ.

Действие нормативных правовых актов о налогах и сборах, принятых представительными органами местного самоуправления, распространяется на территорию данного муниципального образования.

Исключение составляют случаи применения для налоговых правоотношений норм международных договоров, о которых говорилось выше.

...по предмету:

Нормативные акты по налогам и сборам распространяются:

– во-первых, на все имущественные отношения в сфере взимания налогов и сборов, основанные на властном подчинении организаций и граждан требованиям публичной власти;

– во-вторых, на отношения в сфере налогового администрирования, т. е. на властные отношения, складывающиеся в процессе налогового контроля и применения мер налоговой ответственности;

– в-третьих, на властно-организационные отношения между самими органами государственной власти и местного самоуправления по установлению и введению налогов и сборов.

...по кругу лиц:

Участники налоговых правоотношений согласно ст.9 НК,

с одной стороны:

– организации и физические лица, признаваемые налогоплательщиками или плательщиками сборов;

– организации и физические лица, признаваемые налоговыми агентами;

с другой стороны:

– налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

– таможенные органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области таможенного дела, подчиненные ему таможенные органы Российской Федерации);

– государственные органы исполнительной власти и исполнительные органы местного самоуправления, другие уполномоченные ими органы, должностные лица и организации, осуществляющие в установленном порядке прием от налогоплательщиков (плательщиков сборов) денежных средств в счет уплаты налогов (сборов) и их перечисление (перевод) в бюджеты (далее – сборщики налогов и сборов);

– органы государственных внебюджетных фондов;

Ст.9 НК не названы в качестве субъектов налоговых отношений банки или иные кредитные организации, представители налогоплательщиков, лица, привлекаемые в процессе осуществления налогового контроля (эксперты, переводчики, свидетели).Однако они также относятся к участникам отношений, регулируемых законодательством о налогах и сборах, т. к. НК определен круг их прав и обязанностей, а также предусмотрены меры ответственности за нарушение ими налогового законодательства.

Институты, понятия и термины налогового законодательства (Ст.11 НК)

Институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК.

Это является подтверждением того, что законодателем признается приоритет гражданского права как частного над налоговым как публичным.

Понятия, используемые в налоговом законодательстве:

· Организации– юридические лица, образованные в соответствии с законодательством РФ, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории РФ;

· Физические лица– граждане РФ, иностранные граждане и лица без гражданства;

· Индивидуальные предприниматели– физические лица, зарегистрированные в установленном порядке и осуществляющие деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы.

(Следует знать, что физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства РФ, при исполнении обязанностей, возложенных на них НК, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями);

· Физические лица– налоговые резиденты РФ – физические лица, фактически находящиеся на территории РФ не менее 183 дней в календарном году;

Читать дальшеИнтервал:

Закладка: