Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

· Лица (лицо) – организации и (или) физические лица;

· Бюджеты (бюджет) – федеральный бюджет, бюджеты субъектов РФ (региональные бюджеты), бюджеты муниципальных образований (местные бюджеты);

· Внебюджетные фонды– государственные внебюджетные фонды, образуемые вне федерального бюджета и бюджетов субъектов РФ в соответствии с федеральным законодательством;

· Банки (банк) – коммерческие банки и другие кредитные организации, имеющие лицензию Центрального банка РФ (подробнее см. Шевчук Д.А. Банковские операции. – М.: ГроссМедиа: РОСБУХ, 2007).

· Счета (счет) – расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства организаций и индивидуальных предпринимателей (подробнее см. Шевчук Д.А. Банковские операции. – М.: ГроссМедиа: РОСБУХ, 2007);

В определение счета, данного НК не входит ссудный и депозитные счета, т. к. являются внутренними счетами банка, поэтому требовать от налогоплательщиков сообщения об открытии ссудных и депозитных счетов, равно как и обращать на данные счета взыскания по недоимкам и пеням, недопустимо.

· Источник выплаты доходов налогоплательщику– организация или физическое лицо от которых налогоплательщик получает доход;

· Недоимка– сумма налога или сумма сбора, не уплаченная в установленный законодательством о налогах и сборах срок;

· Свидетельство о постановке на учет в налоговом органе– документ, выдаваемый налоговым органом организации или физическому лицу при постановке на учет в налоговом органе по месту нахождения организации или по месту жительства физического лица;

Уведомление о постановке на учет в налоговом органе– документ, выдаваемый налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, при постановке на учет в налоговом органе по иным основаниям, за исключением оснований, по которым настоящим Кодексом предусмотрена выдача свидетельства о постановке на учет в налоговом органе;

Сезонное производство– производство, осуществление которого непосредственно связано с природными, климатическими условиями и со временем года. Данное понятие применяется в отношении организации и индивидуального предпринимателя, если в определенные налоговые периоды (квартал, полугодие) их производственная деятельность не осуществляется в силу природных и климатических условий;

· Место нахождения обособленного подразделения российской организации– место осуществления этой организацией деятельности через свое обособленное подразделение;

· Место жительства физического лица– адрес (наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому физическое лицо зарегистрировано по месту жительства в порядке, установленном законодательством Российской Федерации;

· Обособленное подразделение организации– любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место является стационарным, если оно создается на срок более одного месяца;

Понятия «налогоплательщик», «объект налогообложения», «налоговая база», «налоговый период» и другие специфические понятия и термины законодательства о налогах и сборах используются в значениях, определяемых в соответствующих статьях Налогового Кодекса.

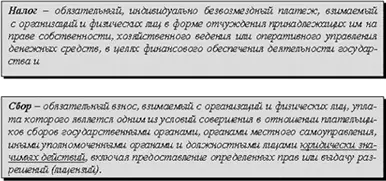

Понятие налога и сбора

Понятие налога и сбора определено ст.8 НК. Четкое определение налога и сбора и их разграничение имеет большое значение для адекватного регулирования порядка их взимания.

Отличие налога и сбора:

– если налог безусловен, то уплатой сбора обусловлено предоставление некоторых публично – правовых услуг (например, выдача разрешений, лицензий);

– обязанность по уплате налога возникает при наличии у налогоплательщика объекта налогообложения, сборы и пошлины же взимаются только с тех, кто вступает в отношения с соответствующим органом или учреждением по поводу получения нужных ему услуг;

Следует отметить, что государственная пошлина и таможенная пошлина относятся к сборам, т. к. являются условием действий государственных органов, в том числе выдаваемых ими разрешений.

Виды налогов и сборов в РФ

Ст.12 НК устанавливает следующие налоги и сборы в РФ:

1) Федеральные– налоги и сборы, устанавливаемые НК и обязательные к уплате на всей территории РФ.

2) Региональные (налоги и сборы субъектов РФ) – налоги и сборы, устанавливаемые НК и законами субъектов РФ, вводимые в действие в соответствии с НК законами субъектов РФ, обязательные к уплате на территориях соответствующих субъектов РФ.

3) Местные налоги и сборы– налоги и сборы, устанавливаемые НК и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с НК нормативными правовыми актами представительных органов местного самоуправления, обязательные к уплате на территориях соответствующих муниципальных образований.

Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.

Данная трехуровневая система налогов формирует три бюджета государства – федеральный бюджет, бюджеты регионов и местные бюджеты, соответственно распоряжаются данными бюджетами федеральные, региональные и местные органы власти.

В ст.13, 14, 15 НК даются перечни налогов всех уровней.

В зависимости от уровня взимания и распоряжения налоги делятся:

Федеральные налоги и сборы (Раздел VIII НК РФ)

1) налог на добавленную стоимость (гл.21 НК РФ);

2) акцизы (гл. 22 НК РФ);

3) налог на доходы физических лиц (гл. 23 НК РФ);

4) единый социальный налог (гл. 24 НК РФ);

5) налог на прибыль организаций (гл. 25 НК РФ);

6) налог на добычу полезных ископаемых (гл. 26 НК РФ);

7) налог на наследование или дарение;

8) водный налог (гл. 25.2 НК РФ);

9) сборы за пользование объектами животного мира и за пользование

Читать дальшеИнтервал:

Закладка: